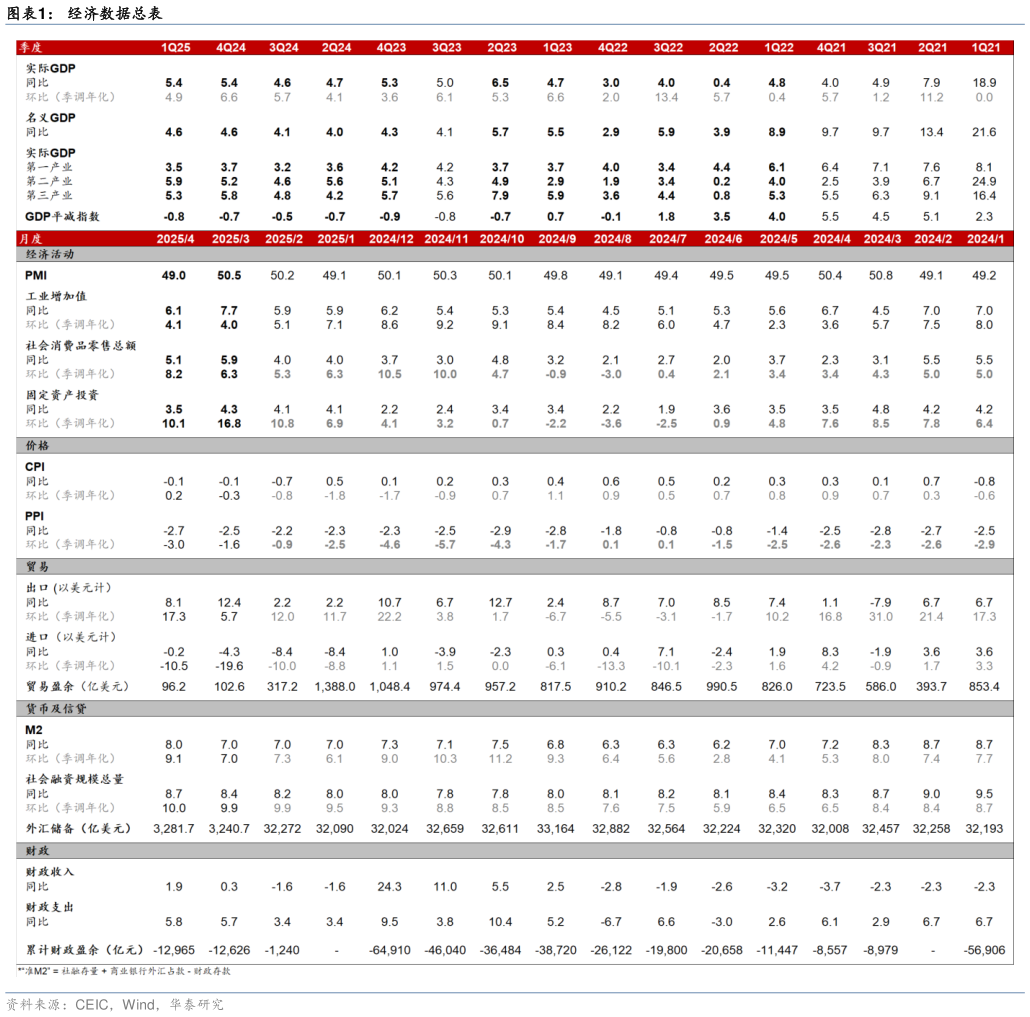

> 数据图表如何了解经济数据总表2025-6-02025 年 5 月 31 日中国内地 5 月宏观走势几何 居民出行及汽车消费景气度仍在高位,工业生产边际回暖但房建开工需求整体仍偏弱港口指标显示关税降级后出口景气度较 5 月前两周的低点回升二手房成交增速放缓、但一线城市需求维持韧性。出行及消费方面,5月 1-28 日,18 城地铁客运量同比较 4 月的 3.5%放缓至 2.5%5 月 1-25日,乘用车日均零售销量同比较 4 月全月的 17%略放缓至 16%。出口方面,HDET 高频指标显示截至 5 月 30 日,5 月出口或持平于去年同期。制造业开工回升、房建需求仍偏弱,5 月焦化高炉开工率高于去年同期 5.32.6 个百分点,而水泥开工率同比降幅较 4 月的 0.5 个百分点走阔至 3.7 个百分点,建筑钢材成交量亦低于去年同期 23.4%。地产方面,5 月 1-30 日,44 城新房成交面积同比降幅较 4 月的 10.1%收窄至 4.4%,而 22 城二手房成交同比较 4 月的 18.7%放缓至 9.5%。一线城市地产需求仍较强,新房二手房成交面积同比分别上行 25%19.5%。 通胀:国际油价低位回升,原材料价格涨跌互现。5 月 1-30 日,布伦特油价环比回升 1.2%至 63.9 美元桶COMEX 黄金月环比亦小幅上行 0.4%至3,313 美元盎司。国内原材料价格涨跌互现,铜铝价环比走高 0.4%0.7%,而螺纹钢水泥价格环比回撤 2.2%3.8%。农产品价格方面,猪肉水果价格环比回升 0.3%3.3%,而蔬菜价格环比回落 1.4%。 金融市场:5 月存贷利率双降,LPR 调降 10bp央行开展 7,000 亿元买断式逆回购操作、降准 50bp 释放 1 万亿元流动性利率债净发行同比多增。国债收益率曲线趋陡:截至 5 月 30 日,110 年期国债收益率月环比-0.54.7bp银行间流动性偏松,R007DR007 月环比均回落 14bp。5 月利率债合计净发行 1.8 万亿元,同比多增 1,747 亿元。汇率方面,截至 5 月30 日,人民币兑美元汇率升值 0.9%、而兑一篮子货币回撤 0.9%。 4 月重要宏观数据回顾:1)4 月社零工业增加值同比较 3 月放缓至5.1%6.1%,固投增速亦从 3 月的 4.3%回落至 3.5%2)4 月出口同比增速从 3 月的 12.4%回落至 8.1%,对美出口回落,而对东盟、拉美出口维持高增进口同比降幅从 3 月的 4.3%收窄至 0.2%3)4 月新增人民币贷款2800 亿,同比少增 4500 亿元新增社融 1.16 万亿元,低基数下同比多增1.22 万亿元M1 同比增速从 3 月的 1.6%小幅回落至 1.5%,M2 同比增速从 3 月的 7%回升至 8%。4)4 月 CPI 同比降幅持平于 3 月的 0.1%4 月PPI 同比降幅走阔至 2.7%,主要受国际大宗商品价格下行拖累。 政策及事件:1)5 月 7 日,央行推出 10 项、金融监管总局推出 8 项、证监会推出 4 大类稳市场、稳预期金融政策,包括降准 50bp、普遍降息 10bp和结构性货币政策扩容 1.1 万亿元等。2)5 月 12 日中美发布日内瓦经贸会谈联合声明,宣布将 4 月 2 日以来对双方加征的 125%关税降至 34%,并参照美国对其他国家的做法,对其中 24%的关税暂停 90 天实施,仅加征剩余 10%的关税。3)5 月 14 日,“科技金融 15 条”出台,设立国家创业投资引导基金、鼓励发展私募股权二级市场基金。 2025 年 6 月宏观主要观察点: 1)逆周期政策落地进度及其对内需的提振效果:关注发改委 6 月底前或将落地的稳就业稳经济、及央行等拟在陆家嘴金融论坛推动的多项金融政策。 2)中美关税降级后出口链景气度边际变化和回暖的可持续性:关注中美关税降级后 “抢出口”对出口链景气度提振的持续性。 风险提示:中美贸易摩擦程度超预期、内需修复力度不及预期。 免责声明和披露以及分析师声明是报告的一部分,请务必一起阅读。华泰证券大消费