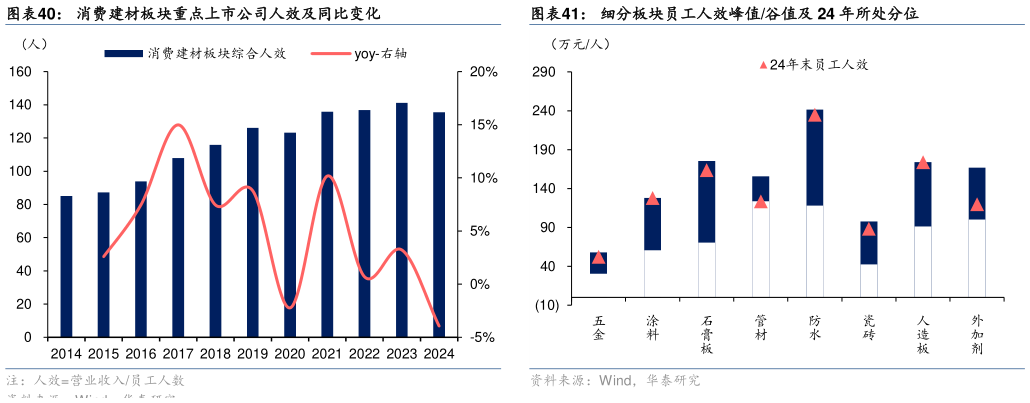

> 数据图表各位网友请教一下消费建材板块重点上市公司人效及同比变化2025-6-43)人效角度观察,行业结构调整和资源配置效率仍有待优化,考虑需求端暂未展现修复迹象,我们预计行业出清态势仍将持续。消费建材行业重点上市公司综合人效较高点下降 3.9%至 136 万元人,为 2014 年以来的 90.1%分位,综合看行业结构调整的效率与资源配置的仍有待优化,考虑到 1Q25 行业暂未展现需求好转迹象,我们预计行业出清态势短周期仍将持续。分板块看,外加剂、管材、五金、瓷砖板块人效降幅较大,分别较峰值下降28.2%20.6%9.4%9.4%,降至 2014 年以来的 29.4%0%80.1%83.3%分位。华泰证券综合其他