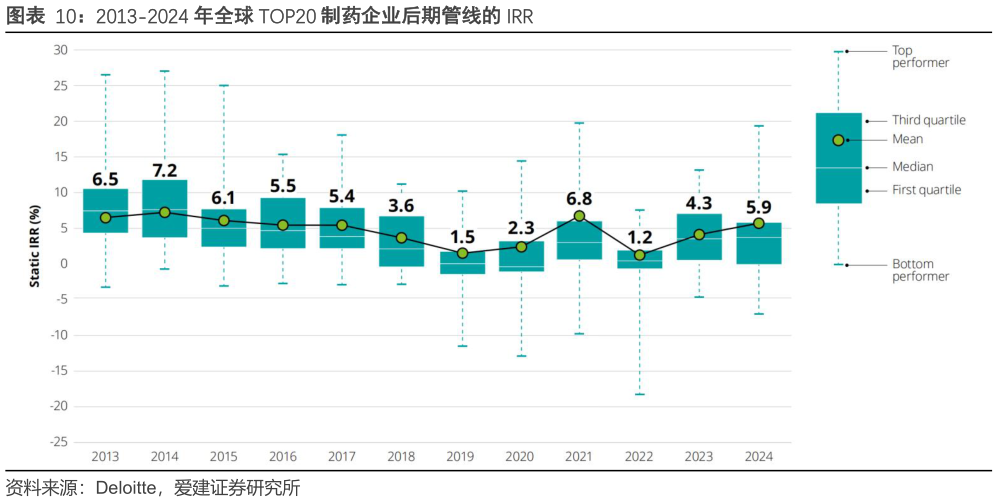

> 数据图表谁能回答2013-2024 年全球 TOP20 制药企业后期管线的 IRR2025-6-3海外药企引入中国创新药资产有助于提高投资回报率,特朗普政策可能倒逼MNC 寻找中国资产。根据德勤的统计,全球 TOP20 大型跨国药企后期管线的内部收益率 IRR 平均值从 2014 年开始逐步下降,至 2019 年平均 IRR 为 1.5%,已低于10 年期美债收益率,其背后的主要问题是 MNC 开发 FIC 源头创新产品的失败率较高、临床研究成本不断上涨、新药上市周期延长等。从 2019 年以后,随着 K药、司美格鲁肽、新冠疫苗等重磅产品贡献销售收入,拉动 IRR 均值回升,2024年全球 TOP20 大型药企的后期管线 IRR 均值为 5.9%。药企提高创新药投资回报率的方式主要有:1)通过扩大适应症或提高单价等方式,提高产品的销售峰值2)通过与其他药企、Biotech 等合作研发,提高成功率,共担研发风险3)与专业的 CROCMO 合作,提高效率,降低研发和生产成本。而实际上,一款新药的适应症人群和定价是由其作用机理、疗效、竞争格局等内在因素决定的,企业在后期可操作空间有限。因此,选择引进“物美价廉”的中国创新药或与 CXO 合作,是对于控制风险、提高投资回报率的更加有效的方法。特朗普二次上台后,在美国实行“对等关税”、逼迫跨国药企在美国投资建厂、喊话降低美国市场药价、削减 NIH 在生命科学等基础学科研究经费等措施,对跨国药企的研发、生产和销售环节造成巨大压力,倒逼 MNC 向外寻找优质低价的创新药资产,加速了中国创新药出海 BD 的进程。爱建证券健康医疗