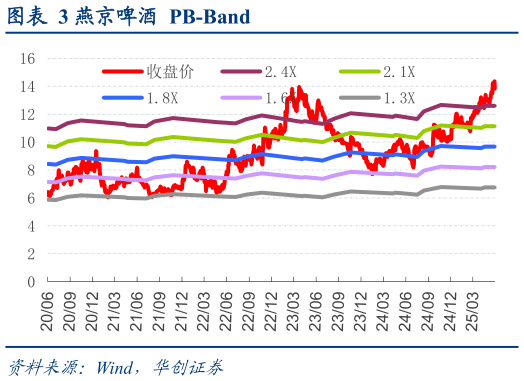

> 数据图表咨询下各位燕京啤酒 PB-Band2025-6-5 十四五势头强劲,十五五强力赶超。十四五改革催化业绩高增,通过百县工程稳扎稳打,持续推动品牌建设,缩小企业差距。公司管理层务实经营,锐意进取,力争十五五实现赶超部分头部企业。具体来看,战略端,持续引领创新驱动,产品、渠道全方位创新引领,打造良好增长曲线。运营端,提质增效,AI、大数据分析助力公司货流管理能力提升,实现产品价盘稳定,并培养高端人才引领企业卓越发展,激活组织效能,打造竞争力团队。产品端有限多元,啤酒基本盘优化整合,减少 SKU 数量,提升供应链效率。汽水通过渠道、供应链协同贡献增量,纳豆创新布局,实现跨越式增长,释放利润效益。 投资建议:U8 势能强劲,改革释放利润弹性,经营步入正循环,维持“强推”评级。年初至今 U8 已突破 40 万吨,大单品势能持续显现,叠加改革逻辑持续兑现,利润弹性或可延续释放,当前公司 24 年净利率仅 9%,较青啤、华润 14%、11.7%明显偏低,利润增长空间十足。公司十四五改革势能强劲,十五五规划清晰,经营加速步入正循环,有望赶超部分头部酒企。我们维持 25-27年 EPS 预测为 0.510.620.72 元,维持 25 年目标价 15.5 元,维持“强推”评级。华创证券综合其他