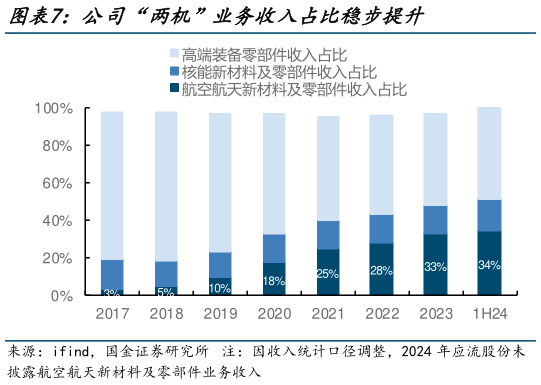

> 数据图表如何解释公司“两机”业务收入占比稳步提升2025-6-41.3“两机”占比提升折旧占比下滑,利润进入快速释放期公司“两机”业务盈毛利率相对较高,近年来基本保持在 40%以上,随着“两机” 业务收入持续高增和收入占比提升,有望带动公司盈利能力结构性提升。此外,从行业 属性上看,重资产行业在投入初期,毛利率易受折旧摊销及产能尚未释放的拖累,随着 产能利用率提升,固定成本摊薄效应逐渐显现,公司增量营收对利润的边际贡献有望持 续增强。2018 年后,公司扣非后归母净利率稳步增长,1Q25 提升到 13.57%。国金证券综合其他