> 数据图表如何了解1.4

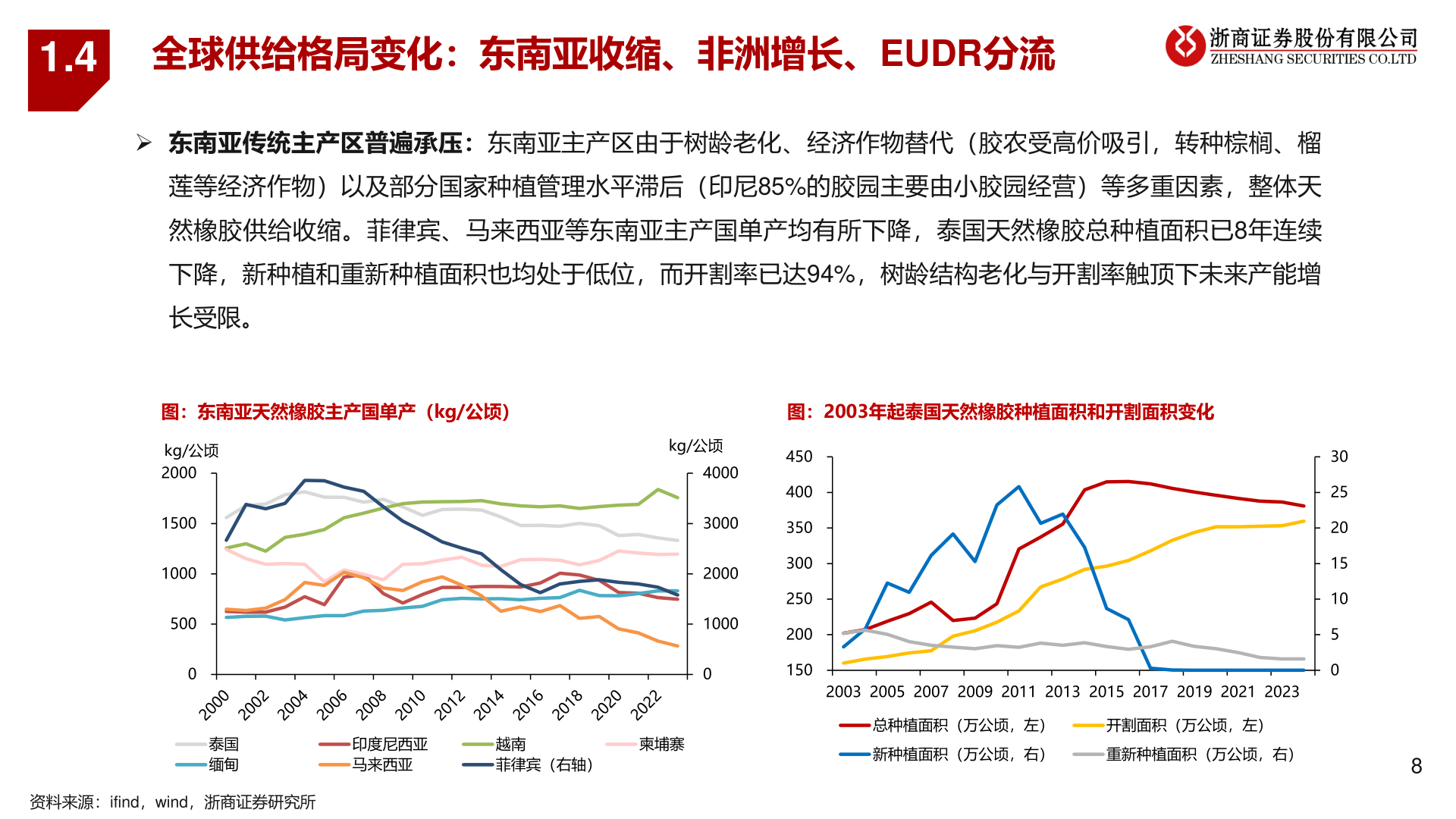

2025-6-11.4全球供给格局变化:东南亚收缩、非洲增长、EUDR分流➢ 东南亚传统主产区普遍承压:东南亚主产区由于树龄老化、经济作物替代(胶农受高价吸引,转种棕榈、榴莲等经济作物)以及部分国家种植管理水平滞后(印尼85%的胶园主要由小胶园经营)等多重因素,整体天然橡胶供给收缩。菲律宾、马来西亚等东南亚主产国单产均有所下降,泰国天然橡胶总种植面积已8年连续添加标题下降,新种植和重新种植面积也均处于低位,而开割率已达94%,树龄结构老化与开割率触顶下未来产能增长受限。图:东南亚天然橡胶主产国单产(kg/公顷)图:2003年起泰国天然橡胶种植面积和开割面积变化kg/公顷2000150010005000kg/公顷40003000200010000450400350300250200150302520151050泰国缅甸印度尼西亚马来西亚越南菲律宾(右轴)柬埔寨资料来源:ifind,wind,浙商证券研究所2003 2005 2007 2009 2011 2013 2015 2017 2019 2021 2023总种植面积(万公顷,左)开割面积(万公顷,左)新种植面积(万公顷,右)重新种植面积(万公顷,右)8