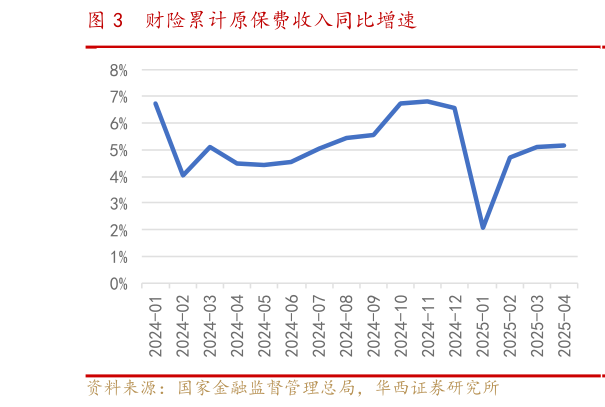

> 数据图表谁知道财险累计原保费收入同比增速2025-6-0负债端,一季报部分公司超预期的利润和价值表现缓解全年业绩大幅承压担忧,二季度以来险企进一步加大分红险等浮动收益产品推动力度、在提振新单销售的同时也降低了利差损风险银保渠道“报行合一”影响减弱后新单增长有望迎来恢复。我们预计上市险企 2025Q2 NBV 延续正增,为估值修复提供支撑。资产端, 2025Q1 保险行业增配权益资产,国内稳增长稳股市举措持续推出,若权益市场进一步回暖,强属性的保险股有望受益。与此同时,随着公募新规强化业绩比较基准的约束作用,低持仓的保险板块有望受益。我们维持行业“推荐”评级,推荐资产端弹性更大的新华保险和中国人寿、大盘权重股中国平安、负债端经营稳健的中国太保和中国人保。 风险提示权益市场波动风险长期利率下行风险产品需求不及预期自然灾害加剧风险。华西证券综合其他