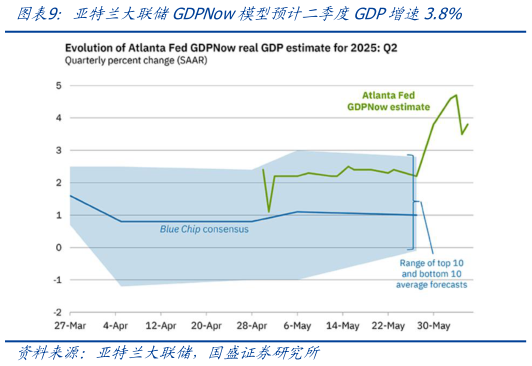

> 数据图表如何才能亚特兰大联储GDPNow模型预计二季度GDP增速3.8%2025-6-0事件:北京时间 6 月 6 日 20:30,美国公布 5 月非农就业数据。 核心结论:美国 5 月就业韧性仍强,尚未出现衰退迹象。数据公布后,美联储降息预期小幅下修,目前市场预期年内美联储降息 2 次的概率不足 100%,9 月降息概率不足 70%。过去两个月的数据表明,当前关税水平尚不足以导致美国经济发生衰退。未来 2 个月有两大事件需重点关注:一是贸易协议能否达成,其中,中美第二轮经贸会谈将于 6月 9 日在伦敦举行,紧盯谈判进展二是特朗普“大美丽法案”能否通过参议院,二者将在很大程度上决定对美国经济前景的判断。 1、美国 5 月失业率保持不变,新增就业和薪资增速超预期。 整体就业表现:美国 5 月新增非农就业 13.9 万,略高于预期值 13.0万4 月数据由 17.7 万下修至 14.7 万,3 月数据由 18.5 万下修至 12.0万,两月合计下修 9.5 万。失业率 4.2%,持平预期值和前值。劳动参与率 62.4%,低于预期值和前值 62.6%。每周平均工时 34.3 小时,持平预期值和前值。平均时薪环比 0.4%,高于前值 0.2%,同时高于预期值和过去 12 个月均值 0.3%。“萨姆规则”连续 8 个月处在 0.5%以下,未提示衰退风险,劳动力市场走弱担忧有所下降。 行业就业表现:从美国各行业失业率表现来看,5 月批发零售贸易业、运输及公用事业的失业率上升较多,可能反映了关税影响,休闲和酒店业、信息业就业状况同样有所恶化制造业失业率不变建筑业、其他服务业失业率下降较多,就业改善较为明显。 2、非农公布后,美股上涨、黄金下跌,美联储降息预期小幅下调。 大类资产表现:非农公布后,美股上涨,美债收益率和美元指数大幅上行,黄金下跌。截至 67 收盘,标普 500、纳斯达克、道琼斯分别上涨 1.0%、1.2%、1.1%10Y 美债收益率上行 11.1 bp 至 4.51 %,美元指数上涨 0.5%至 99.2,现货黄金下跌 1.3%至 3309.5 美元盎司。 降息预期变化:非农公布后,美联储降息预期小幅下调。利率期货隐含的 2025 年降息 2 次的概率从 100%降至 80%左右,9 月降息概率也从接近 100%降至 70%左右。 3、未来两月重点关注两大事件,将很大程度上决定美国经济前景。 美国经济现状:我们去年底发布的年度海外展望报告中曾指出,基于“宽货币宽信用资产负债表修复”,当前美国经济基本面较为健康,内生性衰退风险较低。虽然关税会对经济造成负面冲击,但从过去 2 个月的表现来看,在对等关税豁免的情况下,美国经济可以承受目前的关税水平。后续关税如何演化,将成为决定美国经济走向的关键。 未来两月重点关注:(1)贸易谈判进展:美国对其他国家的关税暂缓期截至 7 月 9 日,对中国的关税暂缓期截至 8 月 12 日。博彩网站 Polymarket 交易数据显示,截至 6 月 6 日,市场预期美国与中国、印度、日本、加拿大达成贸易协议的概率高于 50%,其他国家均低于50%。(2)特朗普“大美丽法案”(Big Beautiful Bill)能否通过国会:该法案主要内容包括减税、停止新能源补贴、提高债务上限等,现已在众议院通过,但参议院部分共和党人仍存在分歧。后续该法案能否在参议院通过,不但决定了减税等经济刺激措施能否落地,也决定了美国政府是否会在 8 月因财政资金耗尽而陷入停摆。 风险提示:美国经济与通胀、美联储货币政策、地缘冲突持续超预期。国盛证券农林牧渔