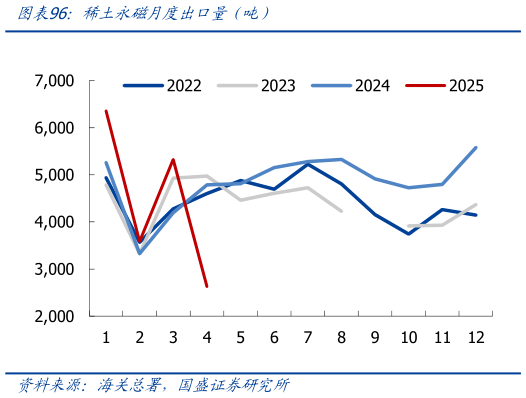

> 数据图表如何了解稀土永磁月度出口量(吨

2025-6-01 库存端:中国社会库存 58.7 万吨,周度减少 0.2 万吨。2 成本端:硅煤新疆 1350元吨,周度不变,云南硅石 365 元吨,周跌 2.7%,东北石油焦 3498 元吨,周跌 0.9%,石墨电极 11050 元吨,周跌 0.5%5 月蒙东电价 0.44 元kWh,月跌 0.9%,新疆电价0.34 元kWh,月跌 9.3%,云南电价 0.45 元kWh,月涨 3%,四川电价 0.51 元kWh,月跌 16.7%,重庆电价 0.63 元kWh,月涨 1.4%。根据 SMM,5 月通氧 553金属硅(昆明 均价 9,250 元吨,月跌 11.4%,金属硅 553平均成本为 10,767.4 元吨,月跌 5.6%,金属硅利润-1517.4 元吨,月度减少 561.9 元吨。3 供给端:近期中国金属硅开炉总数基本保持稳定,非主产地区金属硅开炉数量继续减少,云南、四川金属硅开炉则在陆续增加。西北地区金属硅开工较为稳定,本周西南地区大部分开始调整为丰水期电价。预计 6 月份川、滇地区金属硅开炉数量将持续增加,不过整体开工率弱于去年同期,预计开炉数在去年的一半左右。本周云南四川新疆金属硅周度产量 3.74 万吨,周度增长 0.82 万吨。4 需求端:有机硅,我国有机硅行业共有 16 家单体生产企业。本周行业整体开工率维持在 73.31%,西北某厂装置逐步恢复开工,开工率小幅提升,加之需求平淡,库存出现一定程度的累积。本周有机硅 DMC 周度产量 4.75 万吨,周度减少 0.04 万吨。多晶硅,截至目前,多晶硅在产企业基本全部处于降负荷运行状态,部分企业延迟复产或延迟新增产能投放计划。预计本月将有部分企业会实行减产或停产检修计划,将会在一定程度上缓解目前严重的供需不平衡局面。本周周度产量 2.2 万吨,周度增长 0.04 万吨。短期来看,供应端,南方地区少量厂家开始复产,北方地区虽有零星减产但北方大厂稳步推进复产计划,整体产量仍有增加趋势。需求端,有几个柜单体厂近期开工率提升,产量增加多晶硅厂近期开工小幅上调,对金属硅需求增加铝合金厂按需采购金属硅,对金属硅需求变动较小,金属硅三大下游总需求增加。综合来看,近期下游需求不振和西南地区预期开工导致市场悲观情绪浓重,但是当前价格也严重低于生产成本,市场正在等待止跌契机。