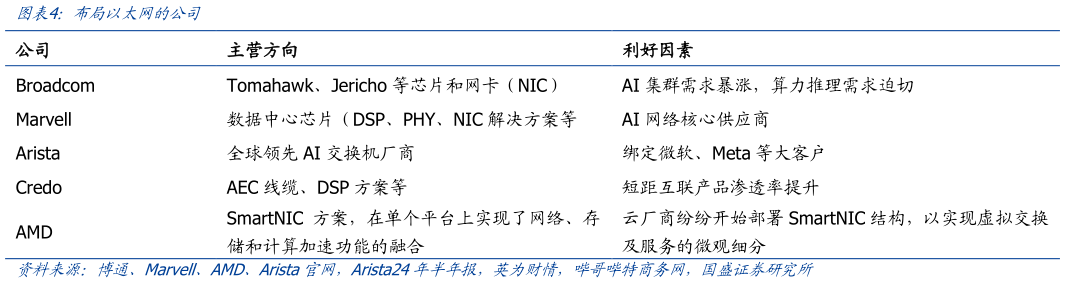

> 数据图表想问下各位网友布局以太网的公司2025-6-0博通:网络的重要性 事件:博通发布 FY25 Q2 季报截至 2025 年 4 月),实现营收 150 亿美元,同比增长20%,公司合并毛利率为 79%,业绩增长主要得益于 AI 业务的增长和 VMware 的并表整合。从产品结构来看,半导体解决方案营收 84 亿美元,同比增长 17%(截其中 AI 业务44 亿美元,同比增长 46%)基础设施软件营收 66 亿美元,同比增长 25%。公司指引FY25 Q3 营收 158 亿美元,其中 AI 业务 51 亿美元。 我们认为,在 AI 大模型驱动的算力经济中,网络不再是配角,而是 AI 系统性能释放的前提,建议重视 AI 发展中网络的重要性: 截1)网络:AI 算力体系的“新瓶颈” 大模型集群要求系统内部具备极致的低延迟、高带宽和可扩展性,系统瓶颈由此重构,过去的瓶颈在“单芯片算力”,现在及未来的瓶颈在“节点互联”。博通作为数据中心网络芯片龙头,在此次财报中多次强调其 Tomahawk、Jericho 等交换芯片的出货与客户设计周期同步推进,网络产品囊括北美发大部分 AI 超大规模训练集群部署计划。我们认为这体现了产业链的技术演化选择,AI 集群日趋模块化、分布式,GPUTPU 之间的互联延迟成为性能提升的瓶颈,高性能网络成为第一性优化变量。 截2)网络的“不可替代性”:AI Capex 结构的再分配 市场在解读 AI 基础设施 Capex 时,习惯性聚焦于 GPU,实际整体建设成本中,网络所占比例逐步拉升。以 Meta 为例,其部署的一个 24K 集群中网络设施占比已超过集群在计算上花费的三分之一以上。我们认为,未来在更高性能集群需求下,为了避免 GPU闲置等待通信的空转时间,客户可能需要同步部署相匹配的交换机组网方案,整个 AI 供应链都依赖“GPU网络电力”三位一体的优化协同,网络是 AI 系统性能释放的前提。 截3)延伸讨论:关于 ASIC 和以太网 近期市场对 ASIC 关注度较高,如微软的 MAIA、谷歌的 TPU、亚马逊的 Trainium,以及Meta、OpenAI 等潜在客户都在探索用自研 ASIC 替代现成 GPU,ASIC 主要优势在于可以进一步压缩芯片成本、同时降低功耗、优化推理效率等,博通也在财报中提及,已有三个大客户计划部署百万级 XPU 加速器集群。 我们认为,ASIC 带来的 AI 成本优化是长期趋势,而非短期兑现的业绩引擎,目前大多数 AI 工作负载仍由 NV GPU 完成截比如 CoreWeave 与 OpenAI 签署近 120 亿美元 GPU合同Blackwell 集群支持 FP8 大模型推理等)。抛开 ASIC 与 GPU 的竞争,网络作为其连接基座,是所有架构路径下都不可绕开的共性投入项,换言之,以太网才是确定性更强的增长方向,重视未来网络通信方向。国盛证券综合其他