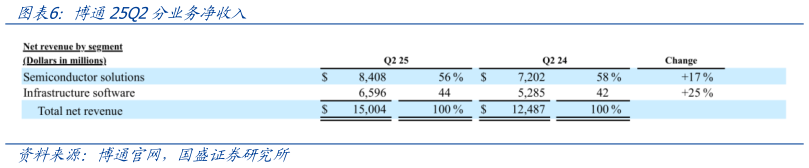

> 数据图表如何才能博通25Q2分业务净收入2025-6-0AI 半导体收入持续增长,26 年 XPU 部署量超预期。博通 25Q2 AI 半导体收入超 44 亿美元,同比增长 46%,连续 9 个季度增长。定制 AI 加速器(XPUs)同比实现双位数增长,为 AI 半导体收入主要组成部分之一。公司正推进 3 家客户及 4 家潜在客户的定制AI 加速器部署,预计 2027 年至少 3 家客户各部署 100 万 AI 加速器集群,且“很大比例为定制 XPUs”。客户因推理(inference)需求加大投入,预计 2026 年下半年 XPU 需求将加速,推动 2025 财年 AI 半导体增长趋势延续至 2026 财年。博通表示定制加速器需与客户协同开发,通过“硬件与软件端到端优化”提升大语言模型(LLM)性能,形成差异化竞争力。 AI 网络收入为博通当前 AI 收入的重要引擎。25Q2 博通 AI 网络收入同比增长超 170%,占 AI 总收入的 40%,主要由以太网交换机、路由器和网卡驱动。AI 网络与 AI 加速器集群部署高度绑定,scale-up 场景下交换机密度比 scale-out 高 5-10 倍,推动网络需求增长。当前 AI 集群以铜互连为主,未来当集群规模超过 72-128 个 GPUCPU 互连时,可能转向光互连(如共封装光学技术),公司已启动相关研发。公司新发布的 102.4Tbps交换机 Tomahawk6,支持将 AI 集群从三层架构简化为两层,降低延迟、提升带宽和能效,可部署超 10 万 AI 加速器。公司依托 Tomahawk 交换机、Jericho 路由器和 NICs((网卡),构建 AI 集群网络决方方案,满足超大规模客户需求。公司以以太网开放标准为核心(非专有协议),依托 Tomahawk 交换机的高性能和可扩展性,巩固在 AI 网络市场的地位。国盛证券综合其他