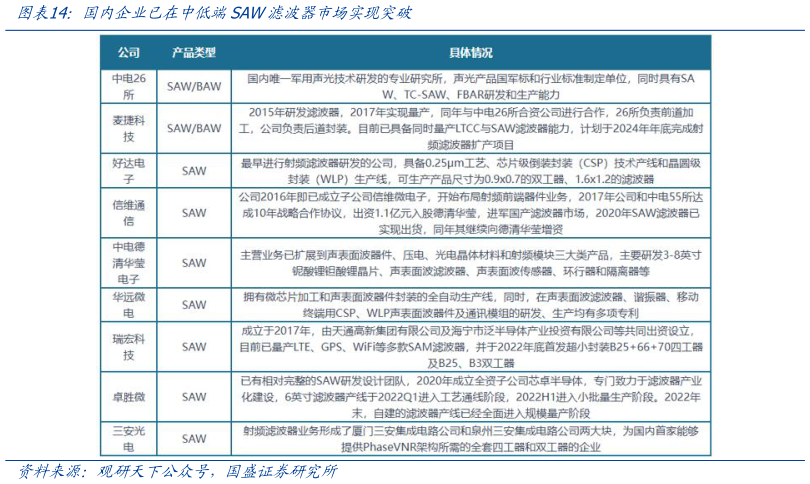

> 数据图表如何了解国内企业已在中低端SAW滤波器市场实现突破2025-6-0移动通信场景主要使用 SAW 和 BAW 滤波器,5G 滤波器单机价值量显著增长。业内一般将移动通信中常用的射频声学滤波器分为两大类,即声表面波(SAW)和体声波(BAW)滤波器。消费电子中 SAW 滤波器主要用于低频段通讯,而 BAW 滤波器因工艺复杂、成本高,多用于中高频段,其在温度敏感性、插损特性及频段宽带表现上具独特优势,随着 5G 等中高频通信普及,市占率和出货量显著提升。按下游应用来看,民用射频前端主要面向移动终端(以手机为核心)与通信基站。5G 时代通信频段大幅增加,高端 4G手机通常支持 20-30 个频段,5G 手机需支持超 50 个频段,每个新增频段都需对应滤波器,直接拉动市场需求。4G 手机滤波器用量一般不超过 40 颗,5G 手机单机用量已超70 颗,提升超 80%。同时,技术升级使单机滤波器价值量上升,受手机空间限制,5G滤波器呈现小型化、模组化趋势,5G 手机单机滤波器价值量可达 12 美元,较 4G 高端机的 7.25 美元显著增长。 高端旗舰手机需要采用 BAW 来保证通信质量,2025 年 BAW 滤波器市场规模达 32.3亿美元。5G 手机中,不同价格定位的机型对通信频段的覆盖能力不同,低端手机仅支持数个基础频段,高端 5G 手机覆盖 5G NR 频段 23-30 个、4G LTE 频段 26-30 个,滤波器数量需求差异较大。中低端手机出于成本考量,主要采用 SAW 滤波器方案,BAW 滤波器用量较少高端旗舰手机为保证通信质量,中高频段优先采用 BAW 滤波器,搭配 SAW滤波器形成整体方案,通常需要 15-18 颗 BAW 滤波器和 40-55 颗 SAW 滤波器来完成核心滤波任务。随着 5G、Wi-Fi7 等通信技术普及及 6G 商业化推进,射频滤波器向小型化、高频化发展,市场规模持续扩大。据 Yole Development 数据,2025 年全球移动终端滤波器市场规模达 92.04 亿美元,其中 BAW 滤波器占比 35.09%,达 32.3 亿美元。 高端 SAW(POI 衬底 SAW)和 BAW 滤波器领域国产替代亟待推进。在 SAW 滤波器领域,市场主要由 Murata、TDK、Taiyo Tuden、Skyworks 四家日美企业主导BAW 滤波器领域则以美国博通为绝对龙头,2020 年占据全球 87%的市场份额,Qorvo 占 8%,美国企业凭借全套设计制造知识产权及深厚专利壁垒,基本垄断高端旗舰手机滤波器市场,在供应链中拥有极强话语权。目前国内企业已在中低端 SAW 滤波器市场实现突破,可通过自建产线或代工厂实现量产出货,但在高端 SAW((POI 衬底 SAW)和 BAW 滤波器领域,国内实现量产应用的厂商极少。国盛证券科技传媒