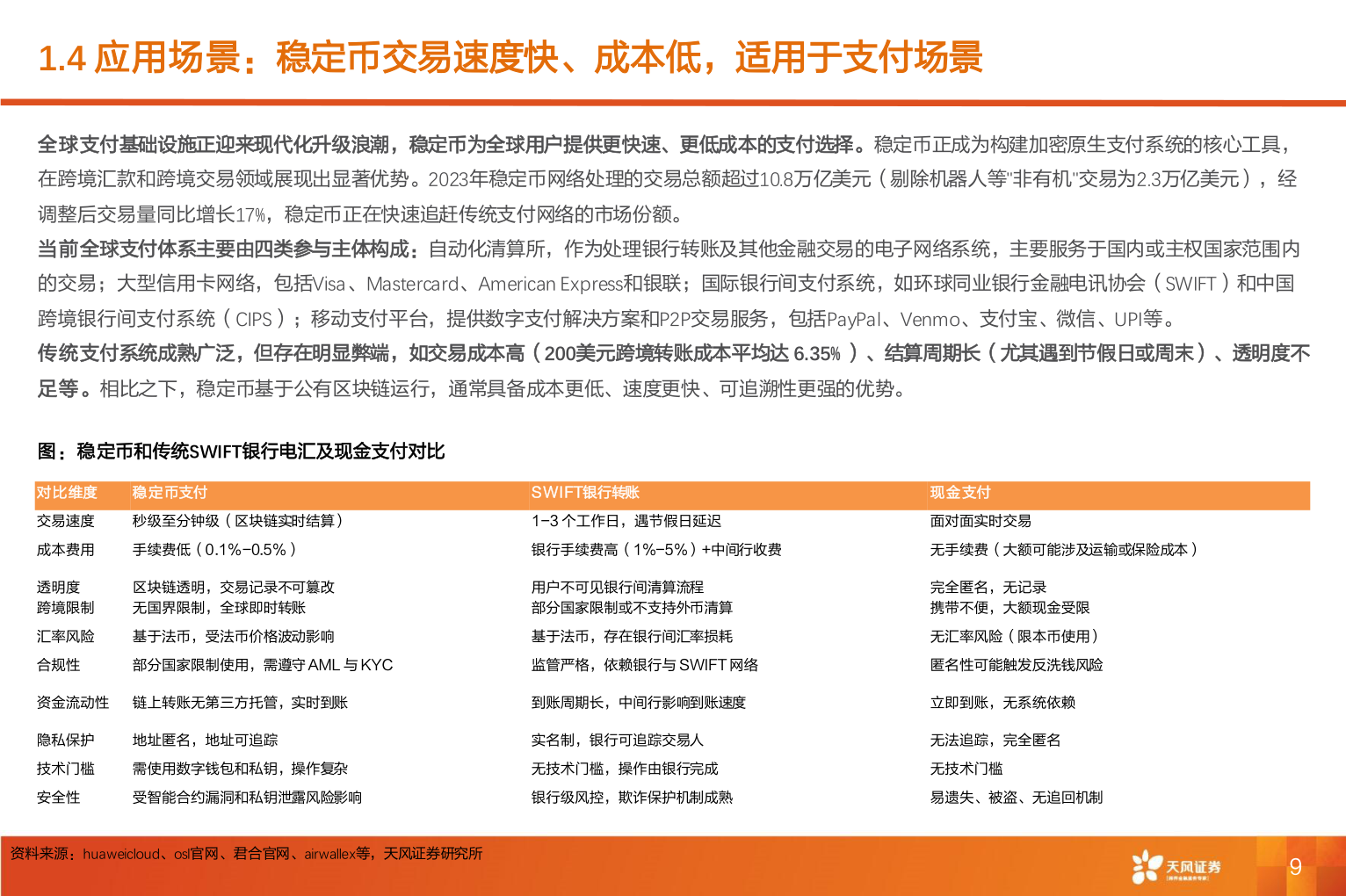

> 数据图表如何看待1.4 应用场景:稳定币交易速度快、成本低,适用于支付场景2025-6-01.4 应用场景:稳定币交易速度快、成本低,适用于支付场景全球支付基础设施正迎来现代化升级浪潮,稳定币为全球用户提供更快速、更低成本的支付选择。稳定币正成为构建加密原生支付系统的核心工具,在跨境汇款和跨境交易领域展现出显著优势。2023年稳定币网络处理的交易总额超过10.8万亿美元(剔除机器人等"非有机"交易为2.3万亿美元),经调整后交易量同比增长17%,稳定币正在快速追赶传统支付网络的市场份额。当前全球支付体系主要由四类参与主体构成:自动化清算所,作为处理银行转账及其他金融交易的电子网络系统,主要服务于国内或主权国家范围内的交易;大型信用卡网络,包括Visa、Mastercard、American Express和银联;国际银行间支付系统,如环球同业银行金融电讯协会(SWIFT)和中国跨境银行间支付系统(CIPS);移动支付平台,提供数字支付解决方案和P2P交易服务,包括PayPal、Venmo、支付宝、微信、UPI等。传统支付系统成熟广泛,但存在明显弊端,如交易成本高(200美元跨境转账成本平均达 6.35% )、结算周期长(尤其遇到节假日或周末)、透明度不足等。相比之下,稳定币基于公有区块链运行,通常具备成本更低、速度更快、可追溯性更强的优势。图:稳定币和传统SWIFT银行电汇及现金支付对比对比维度稳定币支付SWIFT银行转账交易速度秒级至分钟级(区块链实时结算)1-3 个工作日,遇节假日延迟现金支付面对面实时交易成本费用手续费低(0.1%-0.5%)银行手续费高(1%-5%)+中间行收费无手续费(大额可能涉及运输或保险成本)透明度跨境限制区块链透明,交易记录不可篡改无国界限制,全球即时转账汇率风险基于法币,受法币价格波动影响用户不可见银行间清算流程部分国家限制或不支持外币清算基于法币,存在银行间汇率损耗合规性部分国家限制使用,需遵守 AML 与 KYC监管严格,依赖银行与 SWIFT 网络完全匿名,无记录携带不便,大额现金受限无汇率风险(限本币使用)匿名性可能触发反洗钱风险资金流动性 链上转账无第三方托管,实时到账到账周期长,中间行影响到账速度立即到账,无系统依赖隐私保护地址匿名,地址可追踪技术门槛需使用数字钱包和私钥,操作复杂实名制,银行可追踪交易人无技术门槛,操作由银行完成无法追踪,完全匿名无技术门槛安全性受智能合约漏洞和私钥泄露风险影响银行级风控,欺诈保护机制成熟易遗失、被盗、无追回机制资料来源:huaweicloud、osl官网、君合官网、airwallex等,天风证券研究所9天风证券综合其他