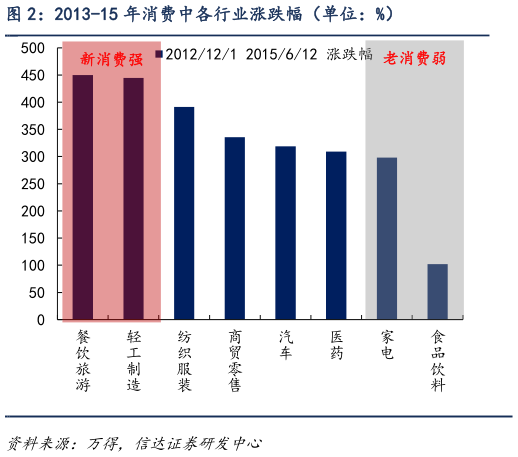

> 数据图表如何解释2013-15 年消费中各行业涨跌幅(单位:%)2025-6-0最近一轮投资风格的第一个特点:新。去年 9 月以来,最强的两个产业趋势分别是 AI 和新消费,这两者貌似没有关系,但都符合产业逻辑新的特点。2013-15 年也是类似的特点,期间最强的是 TMT,0-1 的移动互联网驱动,这和当下的 AI 有些类似。13-15 年消费中最强的也是新消费,13-15 年餐饮旅游、轻工、纺织服装等行业涨幅明显强于食品饮料和家电。价值股中最强的是主题,交运(港口)、建筑等行业受到自贸区、一带一路等主题催化,涨幅靠前。第二个特点:小。当下和 13-15 年市场小微盘都很活跃,特别是市场震荡期。第三个特点,快。去年 9 月以来,行情的另一个特点是轮动快,去年 Q4 和今年 Q1,超额收益最强的是 AI 和机器人,但最近一个季度反而最弱。2013-2015 年 TMT 虽然是最强的产业方向,但波动性是很大的,2013 年 TMT 超额收益明显,但 2014 年 TMT 明显跑输市场。我们认为新小快三大特点背后的主要原因是:经济弱市场强、老资金(主动公募)萎缩而新资金(融资余额、游资量化等)强、政策持续托底(IPO 速度慢)。(1)去年 9 月以来风格类似 13-15 年:产业新、标的小、轮动快。去年 9 月以来,最强的两个产业趋势分别是 AI 和新消费,这两者貌似没有关系,但都符合产业逻辑新的特点。而且更重要的一点是,由于宏观环境依然偏弱,AI 和新消费虽然让很多公司长期预期发生了变化,但利润只局限于少部分公司和二三级行业。其实2013-15 年也是类似的特点,2013-2015 年最强的行业有三类。第一类是 TMT,由于 0-1 的移动互联网业务增长,TMT 大部分公司的商业模式被改变,这和当下的 AI 有些类似。第二类是消费中的新消费,13-15 年餐饮旅游、轻工、纺织服装等行业涨幅明显强于食品饮料和家电。第三类是价值股中的主题,交运(港口)、建筑等行业受到自贸区、一带一路等主题催化,涨幅靠前。信达证券综合其他