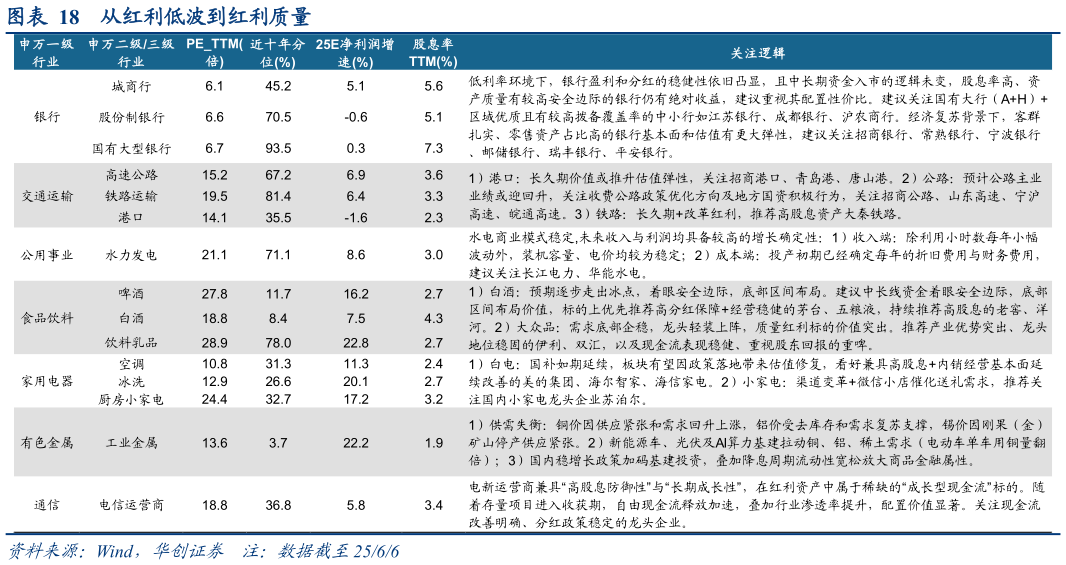

> 数据图表各位网友请教一下从红利低波到红利质量2025-6-0维持年度策略观点:牛市上半场金融再通胀,红利底仓小盘成长哑铃配置。我们继续维持年度策略再通胀牛市看法,牛市上半场是金融再通胀,权益资产在流动性宽松环境下估值抬升,资产价格企稳对扭转通缩预期至关重要,打破“资产缩水-债务压力-消费收缩的恶性循环。下半场是实物再通胀,实际利率下行与资产价格上行刺激借贷需求,资金通过信贷渠道从淤积的金融市场进入实体经济。当前仍处牛市上半场的金融再通胀,剩余流动性宽松助力小盘成长弹性释放,同时通胀尚未回归,红利资产凭借稳定的自由现金流创造和分红能力占优。牛市上下半场的切换重点在于通胀和 EPS 的回归,在观测到 PPI 的显著修复之前,仍维持红利底仓小盘成长的哑铃型配置思路。红利资产:通胀尚未回归,红利资产凭借稳定的自由现金流创造,保障分红能力及股东回报。华创策略另一种选择:十年前的孙正义和 GIC策略周聚焦提出,后疫情时代,众多中国企业开始转变其经营模式,从增量经济下加杠杆-扩资本开支-追求收入规模,走向存量经济下,降低不必要资本开支,追求稳定的现金流支配和真实利润增长。在通胀尚未回归,价格低位运行的背景下,前端的收入和利润难以保证,但自由现金流充沛的企业,既可以延续其分红表现,也可以通过自由现金流积累转化为新增的资本开支,获得 ROE 的抬升,享受更多成长性。具体方向提供三个视角:稳定视角下,关注盈利和分红稳健的银行受益于长久期价值和改革红利推升估值弹性的港口、公路补贴政策推动下,兼具高股息内销经营基本面延续改善的白电龙头。改善视角下,关注受去库存和需求复苏支撑的工业金属预期走出底部,高分红保障经营稳健的白酒。进攻弹性视角下,关注存量项目进入收获期,自由现金流释放加速的电信运营商。华创证券综合其他