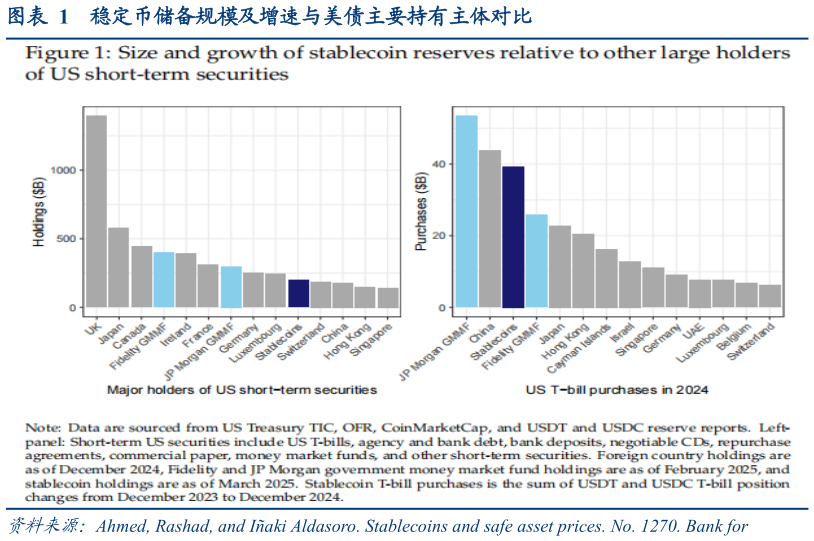

> 数据图表谁能回答稳定币储备规模及增速与美债主要持有主体对比2025-6-1美元稳定币经历了显著的增长,并有望重塑金融市场。截至 2025 年 3 月,这些承诺与美元按面值可兑换并由美元计价资产支持的加密货币,其合并资产管理规模已超过 2000 亿美元,超过了像中国这样的主要外国投资者持有的短期美国证券规模。稳定币发行商,尤其是 Tether USDT 和 Circle USDC,主要通过美国国库券和货币市场工具来支持其代币,这使其成为短期债务市场的重要参与者。事实上,美元稳定币在 2024 年购买了近 400 亿美元的美国国库券,规模与美国最大的政府货币市场基金相当,且大于大多数外国购买量。虽然先前的研究主要集中在稳定币在加密货币波动性中的作用、其对商业票据市场的影响或其系统性风险,但它们与传统安全资产市场的互动仍未得到充分探索。本文旨在研究稳定币资金流是否对短期美国国债收益率产生了可测量的需求压力。论文记录了两个关键发现。首先,稳定币资金流压低了短期国库券收益率,其影响程度相当于小规模量化宽松对长期收益率的影响。 在论文最严格的规范中(旨在通过使用一系列影响稳定币资金流但不直接影响国债收益率的加密冲击来克服内生性问题),论文发现,持续 5 天、规模达 35 亿美元(约 2 个标准差)的稳定币流入,会在 10 天内使 3 个月期国库券收益率下降约 2-2.5 个基点。其次,论文将收益率影响按发行方分解后发现,USDT对国库券收益率压低的贡献最大,其次是 USDC,这与它们的相对规模一致。论文讨论了这些发现对货币政策传导、稳定币储备透明度以及金融稳定的政策影响。华创证券综合其他