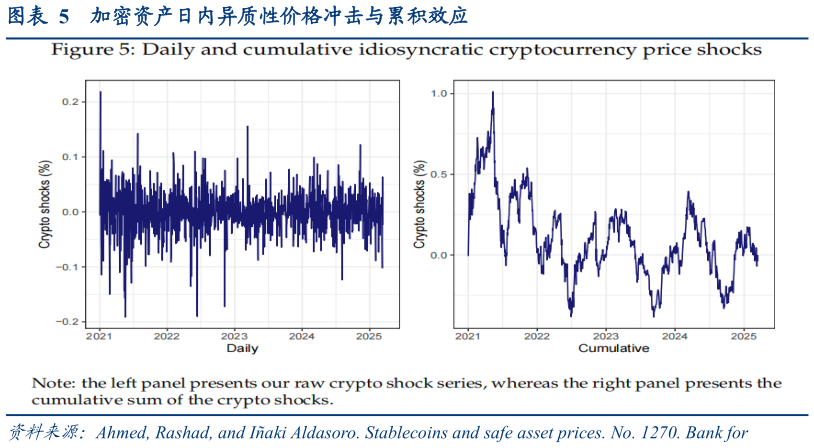

> 数据图表想问下各位网友加密资产日内异质性价格冲击与累积效应2025-6-1在方程(4)中,St 是第 t 周(或日)该指数的(对数)变化量,X 是一个包含候选控制变量的矩阵,这些变量包括:美国 3 个月期收益率的变化量、(对数)黄金价格、花旗经济意外指数、(对数)VIX 指数、(对数)石油价格、(对数)美元名义有效汇率(NEER)、(对数)标普 500 指数以及期限利差的同期和滞后值。论文还纳入了 BGCI(对数)变化量的滞后项。0是常数项的载荷,是 X 中每个变量的载荷向量,而 和 是缩放参数,用于控制包含更多回归变量时的惩罚大小。图 5 展示了加密冲击序列。左图是原始日度序列。如 Aldasoro 2025所讨论的,该序列捕捉了加密市场的相关事件。然而,原始日度序列对我们的目的来说是不充分的。该序列相当波动,几乎没有或没有自相关性。这些特征表明冲击是可能外生的。但是,如果以其原始形式使用,它们可能无法充分反映通常与加密货币需求的大幅变化相关联的、持续性的加密市场繁荣与萧条期。此外,加密冲击与稳定币资金流之间的领先-滞后相关性可能不规则且随时间变化。因此,使用原始形式的加密冲击可能难以捕捉加密冲击与稳定币资金流之间的相关性。图 5 的右图展示了加密冲击的累积和版本。该累积序列没有表现出趋势性行为,而持续的繁荣与萧条期则清晰可见。华创证券综合其他