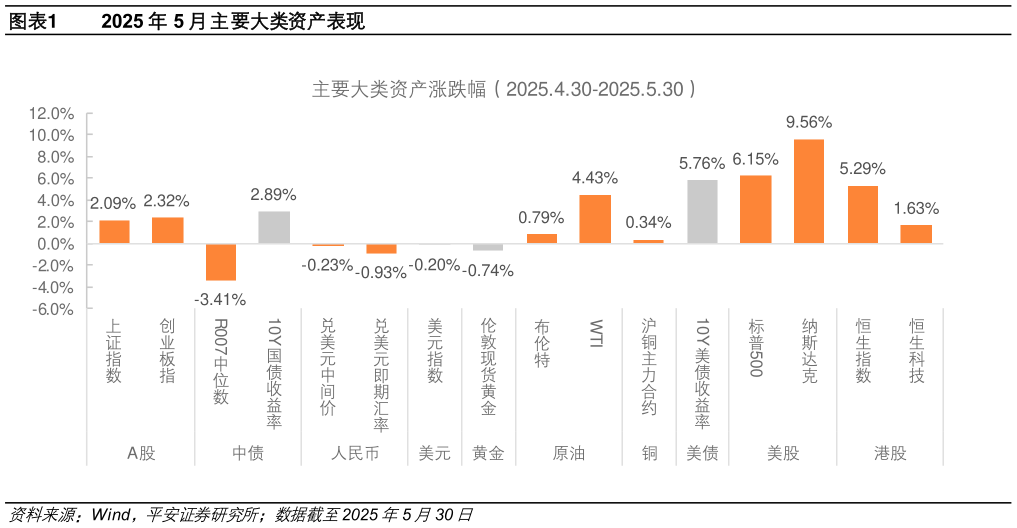

> 数据图表谁知道2025-6-0 展望 6 月,预计美国经济基本面温和降温,通胀上行节奏延后,美联储维持利率不变。一是劳动力市场延续温和放缓:企业裁员风险未明显升温,但招聘已有所放缓同时政府裁员对非农的拖累将延续。其二,通胀上行节奏延后,主因企业抢先囤货,及大部分关税取消或暂停。因此,预计 6 月 FOMC 会议或维持利率不变。此外,关税谈判与预算法案的推进仍有不确定性:一是特朗普引用国际紧急经济权力法(IEEPA)实施关税的合法性遭司法阻碍,增添了关税谈判的不确定性二是预算法案后续面临修改,不排除财政进一步扩张的可能,市场对美国财政可持续的担忧仍存。在此背景下,美股预计受到基本面稳健、债务担忧发酵、关税谈判推进等多重因素影响,可能延续 5 月以来的震荡格局。美债利率受到美国基本面短期温和、降息时点不明朗的支撑,且财政担忧导致期限溢价难以明显消化,预计利率或难进一步下行。港股可能延续震荡,盈利端受国内基本面和政策积极因素积累的支撑,但美债收益率居高导致其分母端估值承压,预计市场呈震荡走势。黄金价格短期大概率也将震荡,贸易局势缓和、联储降息延后、获利了结需求等对金价形成压制但美国政策、贸易谈判及地缘政治不确定性等避险需求则将会对金价形成支撑。 风险提示:1)当前政府对于宏观政策的积极取向进行了明确定调,但若政策后续的部署和落地低于预期,则可能影响资本市场的整体表现。2)若后续经济基本面并未出现明显改善,A 股上市公司企业盈利将相应遭受负面影响,人民币汇率的贬值压力将进一步增大。3)当前货币政策已经明显转向宽松,若后续货币政策再度超预期收紧,A 股市场流动性将面临过度收紧的风险,无风险利率上移,对利率债资产形成调整压力。4)若特朗普政策出现超预期变化,并对美国经济乃至全球政治经济格局产生重大影响,则可能加剧相关资产价格的波动。5)若美国经济基本面表现超预期,通胀回落的节奏放缓,甚至在特朗普政策的影响下出现“再通胀”,则可能进一步放缓美联储的降息操作,并进而对境外相关资产造成冲击,也可能加剧国内资产的波动。6)全球地缘政治冲突加剧,中美关系再起波澜,都可能影响相关资产价格的表现。平安证券综合其他