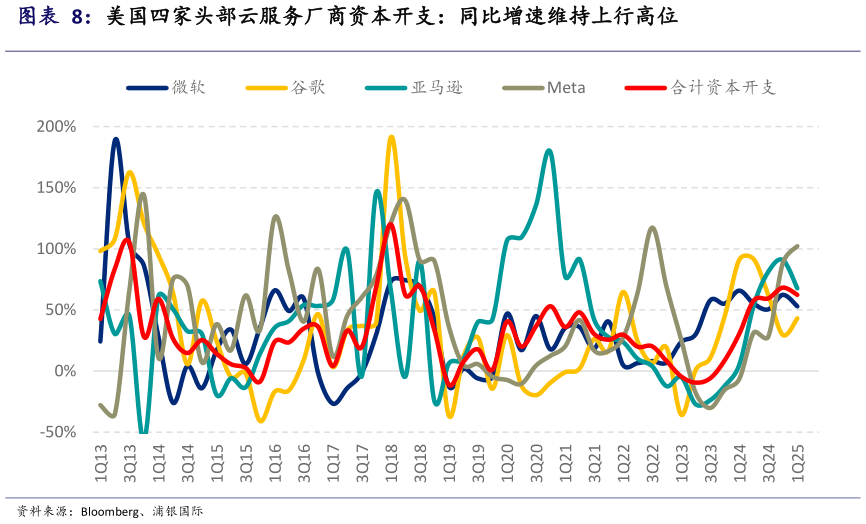

> 数据图表各位网友请教一下美国四家头部云服务厂商资本开支:同比增速维持上行高位2025-6-0美国四家头部云服务厂商仍然保持较高的资本开支增速。在今年一季度,这四家厂商合计资本开支同比增长达 62%(图表 8),与去年四季度的高位类似。这是继 2023 年二季度以来连续 5-6 个季度保持资本开支上行的状态。 根据 TrendForce,2025 年 AI 服务器出货量渗透率将达到 15%,渗透率依然跟着头部云服务厂商资本开支上行而增加。而且,去年四季度 DeepSeek 推出其 V3 大模型之后,虽然推动了 AI 大模型训练成本下行,尤其是算力成本的下行,但是也让行业中的 AI 大模型厂商看到了更高投入产出比的加速提升模型性能的方式。这又再次推动行业对于算力芯片的需求。 根据英伟达的分享,当前行业中的有三种扩张法则(scaling law),分别为预训练扩展(Pre-training Scaling)、后训练扩展(Post-training Scaling)、推理扩展(Test-time Scaling)。这是在此前 AI 大模型厂商快速推升参数级以提升模型性能的方式基础之上,新的推动模型能力提升的方式。 因此,我们预期海外和国内的通用 AI 大模型厂商对于 AI 算力基建仍有较高的需求。AI 算力芯片有着与 AI 大模型类似的升级路线类似,即性能表现螺旋上升,而其成本大幅下降。这一点在英伟达从 Hopper 升级到 Blackwell 平台的时候表现较为明显。 综上,AI 大模型行业仍然处于行业发展的初期阶段。国内和海外对于 AI 基建需求仍然较为旺盛。英伟达预期到 2028 年数据中心资本开支将到万亿美元规模(图表 7),当前阶段仍然处于算力需求爆发的拐点处。浦银国际科技传媒