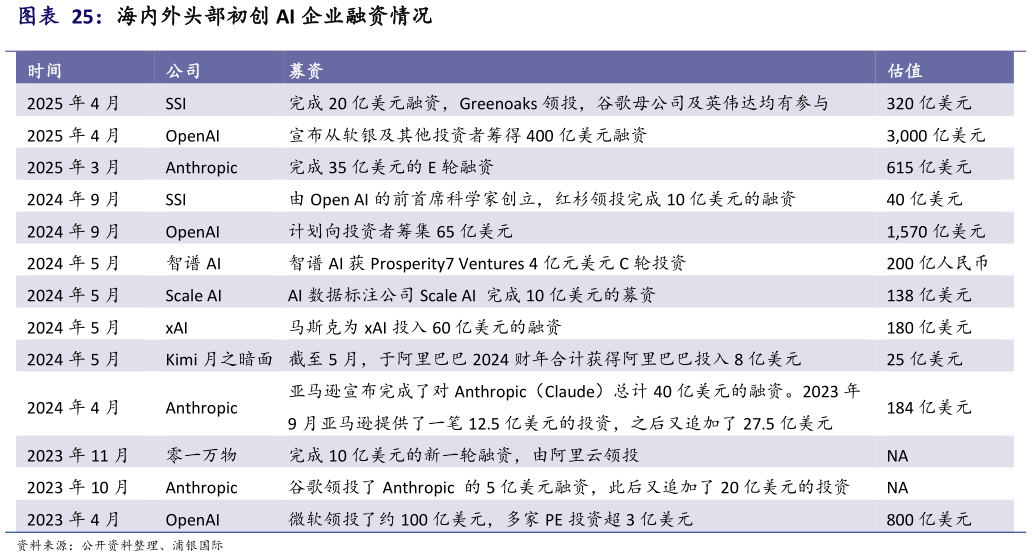

> 数据图表一起讨论下海内外头部初创 AI 企业融资情况2025-6-0AI 算力芯片行业处于发展的初期阶段,具备较大的成长空间。 一方面,从供应端来看,AI 大模型厂商持续大力推动 AI 大模型技术的成长。这里既包括国内外 OpenAI、谷歌、DeepSeek、阿里等 AI 通用模型厂商,也包括英伟达、AMD 等 AI 算力芯片厂商(图表 12)。例如,从单个 Pre-training Scaling 的算力需求,增加到 Pre-training、Post-training、Test-time 三个 scaling low 的需求(图表 24),AI 算力芯片的成长空间依然巨大。 另一方面,从需求端来看,由于 AI 大模型的开源趋势以及成本的快速下行,企业级的需求也有望快速放量。AI 行业正在从供应端驱动逐步向需求端驱动过渡。零售业、制造业、医疗业等对于 AI 大模型带来的生产力或效率提升有较大的需求。 根据 IDC 预测,全球生成式 AI 市场规模将从 2024 年的 395 亿美元增长到2028 年的 2,842 亿美元,2024 年至 2028 年复合增长率为 64%,预计 2025年将会增长到 647 亿美元。 海外 AI 芯片龙头今年的估值经历了年初的下行之后,目前已经进入恢复阶段。年初下行主要来自市场对于 DeepSeek 冲击行业导致的 AI 算力芯片需求的下降以及部分来自美关税政策的波动。我们预期随着行业对于这些风险的消化,AI 算力芯片行业将跟随 AI 大模型行业持续的成长而重回增长。例如,英伟达估值从年初的 31.4x 下行到 4 月低点的 19.7x,并再次回升到当前的29.2x(图表 26)。同时,今年以来 Open AI 等初创企业仍然获得市场认可的估值,显示出 AI 行业仍然具备较高的投资价值(图表 25)。浦银国际科技传媒