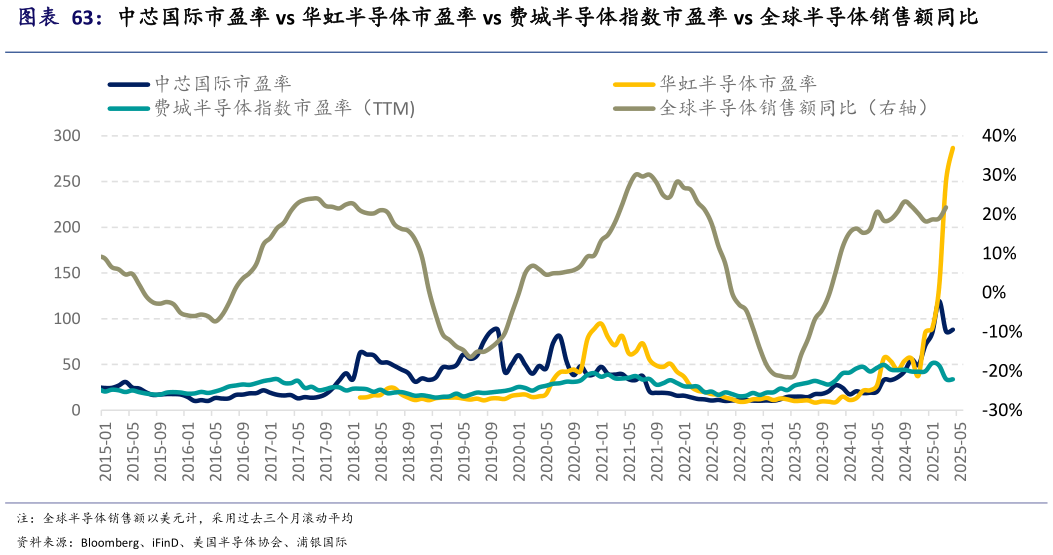

> 数据图表谁知道中芯国际市盈率 vs 华虹半导体市盈率 vs 费城半导体指数市盈率 vs 全球半导体销售额同比2025-6-0中国半导体晶圆代工行业今年上半年下行特征不明显,国产替代有望拉动下半年上行动能。 根据我们的统计,半导体晶圆代工行业(不含台积电)收入同比增速在 2023年 4 月实现触底,同比下行 28.8%,并经历了较长时间的磨底,在触底之后的 7 个月仍然处于同比 20%以上的降幅。在 2023 年 11 月,半导体晶圆代工开始展现相对明确的基本面拐点上行走势,月度营收同比降幅开始收窄,并在 2024 年全年维持上行态势。2024 年中国台湾半导体晶圆代工(不含台积电)月度营收同比增速从年初的-10%上行至 10 月的8%(图表 64),之后增速开始放缓。2025 年 1 月-3 月,中国台湾半导体晶圆代工(不含台积电)月度营收同比增速回落至 1%附近。2025 年 4 月,受特朗普关税政策带来的提前拉货影响,同比营收增速回升至 5%。 虽然中国台湾半导体晶圆代工厂商(不含台积电)周期上行趋势比较明显,趋势也与全球半导体的表现类似,但是同比正增长的幅度比较有限。中国台湾半导体晶圆代工厂商(不含台积电)上行动能比较偏弱。 但是,台积电、中芯国际、华虹半导体等半导体晶圆代工厂在本轮上行周期的表现明显更加强劲。这其中的原因存在差异。 台积电是本轮半导体周期上行的最大受益者之一。因为本轮半导体周期上行的最大动能之一来自 AI 算力的需求,其中大部分的 AI 算力需求的新增增量,尤其是直接增量,都是由台积电所贡献。今年 4 月,台积电月度营同比增速为 48%,其上行趋势依然明显(图表 65)。 中芯国际和华虹半导体的收入增速的上行动能也优于中国台湾(不含台积电)的晶圆代工厂。这主要由于美制裁和限制下,中国半导体制造在地化需求大幅提升。因此,中芯和华虹的新增产能都有相对充裕的订单。同时,由于新增产能带来的折旧的影响,中芯和华虹的毛利率都处于相对偏低的位置。我们预期这个趋势将在今年下半年延续,即新增产能和订单推动收入增长,毛利率维持相对微小的提升。 从估值看,台积电的市盈率走势与费指市盈率大体一致,今年年初下行以来,近期有所反弹。目前市盈率为 19.1x(图表 76),略微高于均值,具备性价比。华虹港股的市净率为 1.09x,在 1.0x 市净率附近,估值具备吸引力。浦银国际科技传媒