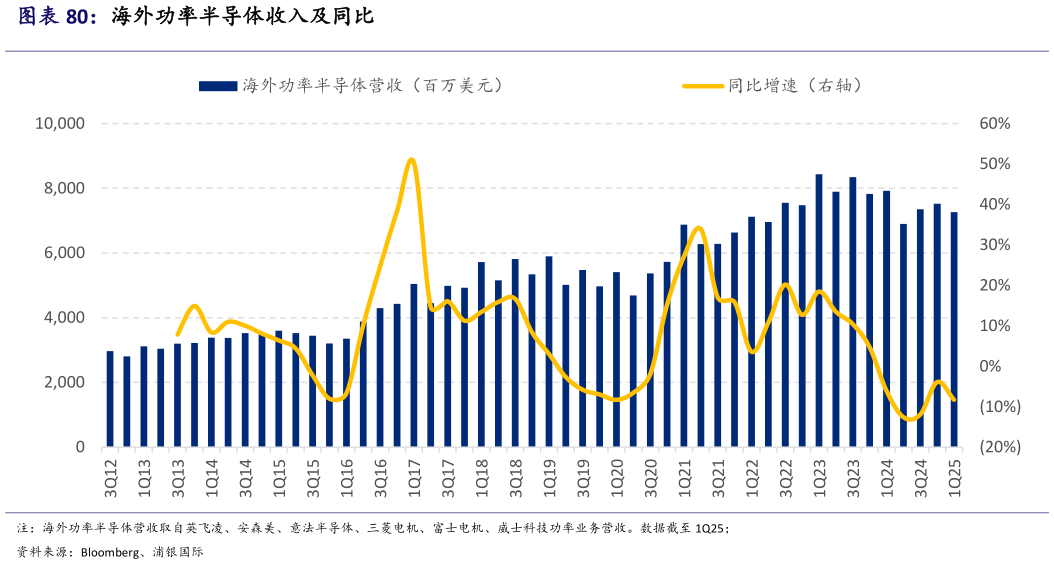

> 数据图表咨询大家海外功率半导体收入及同比2025-6-02025 年中国功率半导体行业仍将缓慢复苏势。 从收入增速看,中国功率半导体厂商今年一季度收入同比增长 21%,较 2022年四季度低点的-14%增速上行明显(图表 78),与 2024 年三四季度的 20%和 24%大体在类似的较高的位置。其一,中国功率产能逐步开出和消化。其二,AI 服务器带来电源管理相关需求的增长。其三,中国新能源车、家电等的消费需求增加。 整体来看,中国功率半导体公司毛利率表现存在明显的分化。新洁能和扬杰科技的毛利率维持在 35%左右的高位,季度之间存在波动(图表 79)。斯达半导体从此前 35%-40%的高位下行至 30%左右,但是稳定在 30%的毛利率区间。士兰微经历了明显的底部上行的趋势,目前毛利率在 25%左右。华润微和宏微科技的毛利率正在处于上行改善通道中。 我们认为功率半导体行业利润在今年整体处于改善趋势中。首先,虽然供给端功率半导体行业的产能仍然较为充裕,但是产能已经开始消化。这是由消费需求上行以及 AI 服务器、新能源车等增量带来的。其次,在需求端,例如光伏、海外工业等库存都已经恢复到相对健康的位置,后续的需求增长有望有效转换为出货量的增长。 海外功率半导体头部厂商在本轮半导体周期下行中处于较为滞后的位置。根据我们的拟合,今年一季度海外功率半导体营收同比下滑 8%,虽然周期趋势保持上行,但仍然面临同比翻正的压力(图表 78)。 最后,从估值周期来看,我们拟合的中国功率半导体市盈率为 54.9x,相比于 2024 年均值的 49.0x,是上行的,与基本面的上行保持一致。我们拟合的海外功率半导体估值为 21.3x,较 2024 年均值 15.9x 上行明显,更加贴合半导体周期估值领先基本面的经验趋势。浦银国际科技传媒