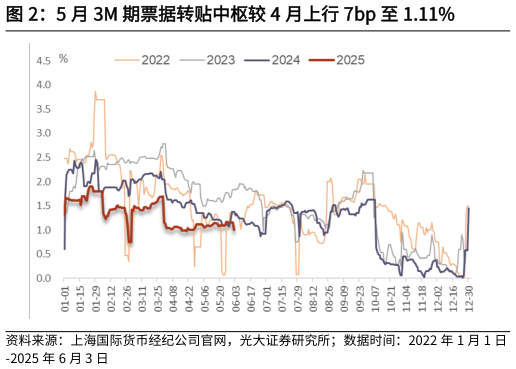

> 数据图表怎样理解5 月 3M 期票据转贴中枢较 4 月上行 7bp 至 1.11%2025-6-1非房消费贷方面,现阶段居民就业、收入等长周期变量未有实质性好转,消费贷、信用卡增长相对疲软。同时,消费贷“价格战”告一段落,国股行于 4 月起上调消费贷产品利率至 3%以上,消费贷、按揭定价倒挂情况得以缓解,规模增长将更多反映居民实际消费需求,对应投放量或延续回落态势。往后看,各类促消费政策加码,叠加“618”购物节消费场景带动,6 月居民端消费需求有望进一步释放,推动零售信贷读数改善。经营贷方面,年初以来经营贷增长有所放缓,但仍是支撑居民端信用扩张的主要力量。1-4 月经营贷新增 4930 亿,同比少增 6548 亿,占新增居民贷款比重95%,较去年同期下降 44pct。“生产-消费”内循环待畅通,民营小微、个体工商户、农户等客群作为经济“毛细血管”,其经营景气度受经济环境影响较大,内需不振情况下,小 B 端信用扩张需求放缓,潜在风险抬头。预计 5 月经营贷投放环比有所回升,但依然不及去年同期。光大证券金融地产