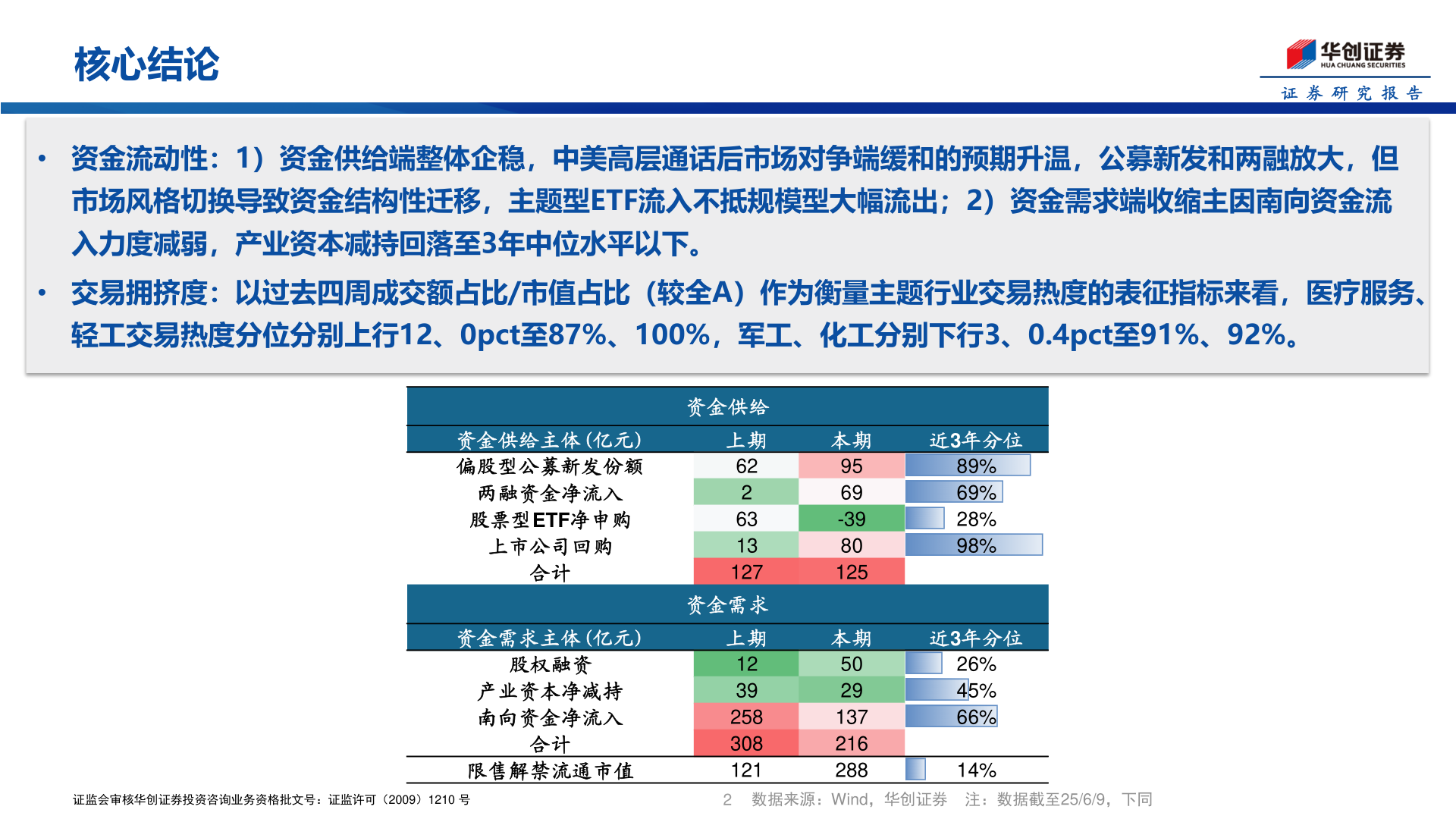

> 数据图表谁知道核心结论2025-6-1核心结论证 券 研 究 报 告• 资金流动性:1)资金供给端整体企稳,中美高层通话后市场对争端缓和的预期升温,公募新发和两融放大,但市场风格切换导致资金结构性迁移,主题型ETF流入不抵规模型大幅流出;2)资金需求端收缩主因南向资金流入力度减弱,产业资本减持回落至3年中位水平以下。• 交易拥挤度:以过去四周成交额占比/市值占比(较全A)作为衡量主题行业交易热度的表征指标来看,医疗服务、轻工交易热度分位分别上行12、0pct至87%、100%,军工、化工分别下行3、0.4pct至91%、92%。证监会审核华创证券投资咨询业务资格批文号:证监许可(2009)1210 号2数据来源:Wind,华创证券 注:数据截至25/6/9,下同资金供给主体(亿元)偏股型公募新发份额两融资金净流入股票型ETF净申购上市公司回购合计资金需求主体(亿元)股权融资产业资本净减持南向资金净流入合计限售解禁流通市值资金供给上期6226313127资金需求上期1239258308121本期9569-3980125本期5029137216288近3年分位89%69%28%98%近3年分位26%45%66%14%华创证券能源矿产