> 数据图表怎样理解盈利预测与估值

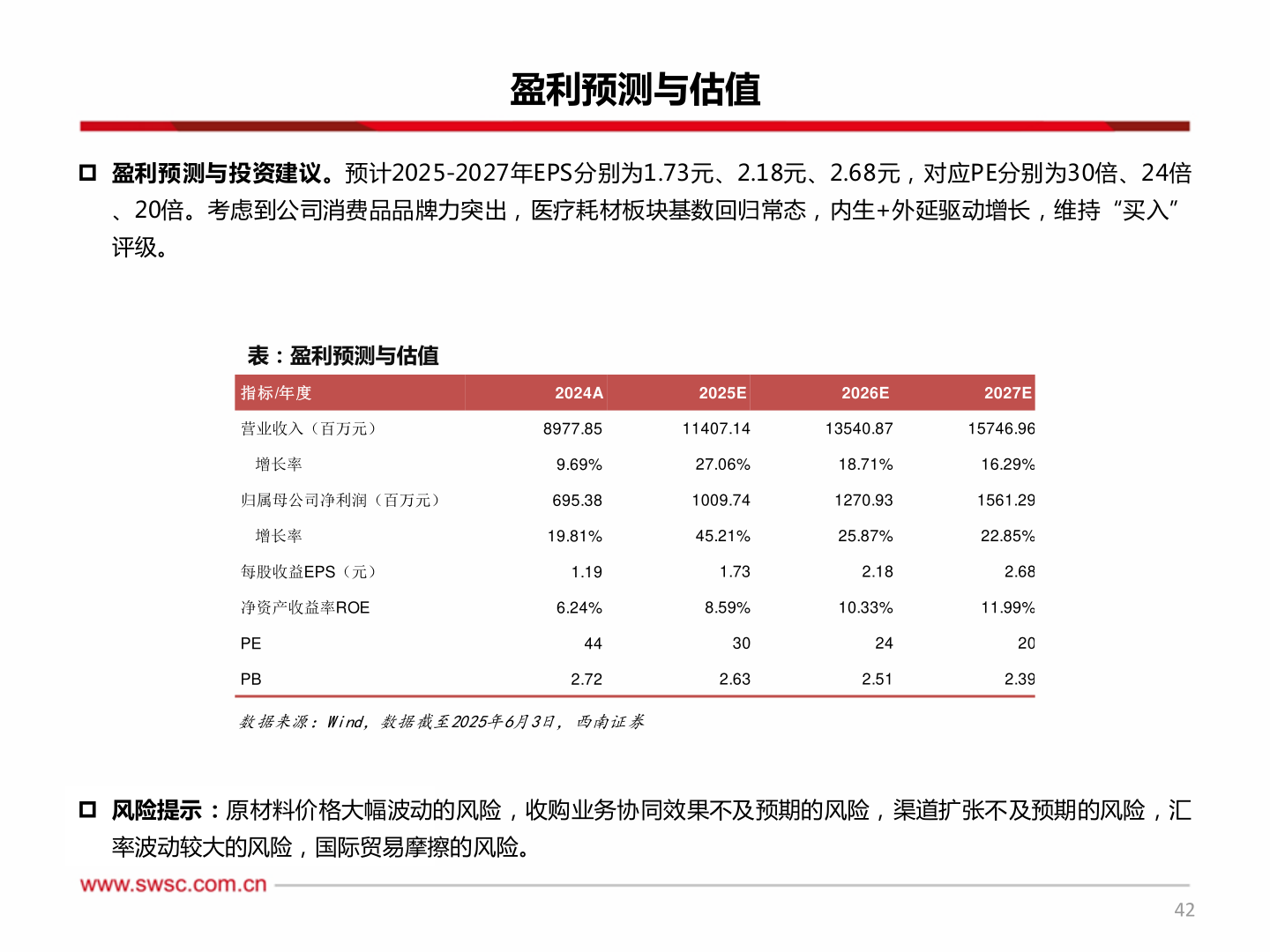

2025-6-2盈利预测与估值 盈利预测与投资建议。预计2025-2027年EPS分别为1.73元、2.18元、2.68元,对应PE分别为30倍、24倍、20倍。考虑到公司消费品品牌力突出,医疗耗材板块基数回归常态,内生+外延驱动增长,维持“买入”评级。表:盈利预测与估值指标/年度营业收入(百万元)增长率归属母公司净利润(百万元)增长率每股收益EPS(元)净资产收益率ROEPEPB2024A8977.859.69%695.3819.81%1.196.24%442.722025E2026E2027E11407.1413540.8715746.9627.06%18.71%16.29%1009.741270.931561.2945.21%25.87%22.85%1.732.182.688.59%10.33%11.99%302.63242.51202.39数据来源:Wind,数据截至2025年6月3日,西南证券 风险提示:原材料价格大幅波动的风险,收购业务协同效果不及预期的风险,渠道扩张不及预期的风险,汇率波动较大的风险,国际贸易摩擦的风险。42