> 数据图表咨询大家重点关注公司盈利预测

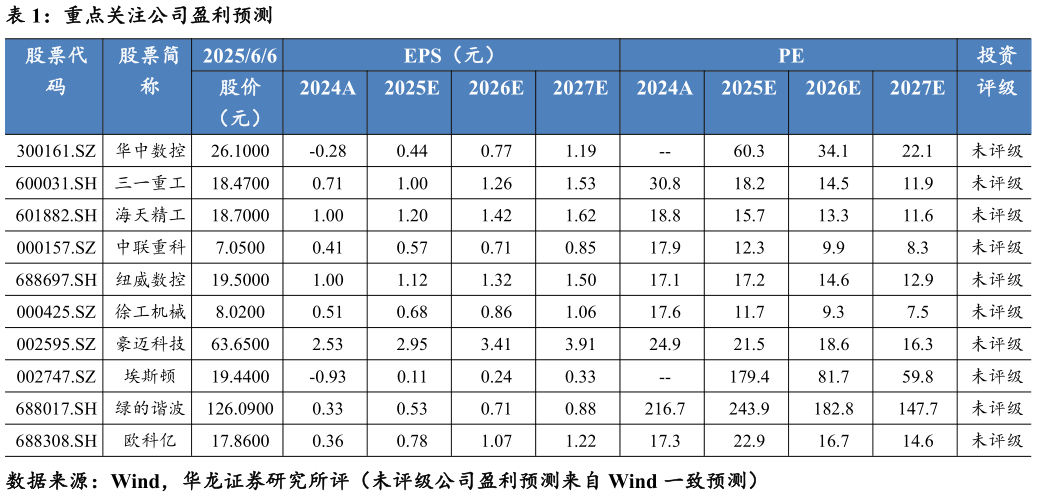

2025-6-0个百分点,主要产品开工率有所下降。2025 年 4 月销售各类挖掘机 22142台,同比增长 17.6%。其中国内销量 12547 台,同比增长 16.4%出口量9595 台,同比增长 19.3%。行业层面,内需受益于新一轮集中换新周期到来,地产宽松政策效果逐步显现、国家大规模换新政策催化作用显现等因素影响,有望恢复增长。海外结构性景气,“一带一路” 沿线国家的基础设施建设需求持续增长,带动出口增长。建议关注:徐工机械(000425.SZ)、三一重工(600031.SH)、中联重科(000157.SZ)。制造业 PMI 环比提升,关注弱复苏中结构性机会。2025 年 5 月,我国制造业 PMI 49.5%,环比0.5 pct。生产指数、新订单指数均出现回升,在多项政策综合效应下,企业预期趋向改善,生产经营活动有回暖迹象。工业母机是通用设备的主要品种,受政策支持、宏观经济影响较大。我们认为,在扩大内需背景下,政府有望加大“两新”、“两重”项目支持力度,为机床工具行业带来更多的增量需求,可逢低左侧布局顺周期复苏板块。建议关注:华中数控(300161.SZ)、纽威数控(688697.SH)、海天精工(601882.SH)、豪迈科技(002595.SZ)、欧科亿(688308.SH)等。4 月工业机器人产量51.5%,行业或存在困境反转的机会。2025 年 4月,我国工业机器人产量 71547 台,同比增加 51.5%。我们认为,主要是国家“以旧换新”政策释放了部分设备更新需求,叠加设备更新贷款贴息政策有效降低企业升级成本所致。工业机器人企业下游影响逐步减弱,结构调整结束,且部分企业发力人形机器人业务,行业或存在困境反转的投资机会。建议关注:减速器、伺服系统等高技术壁垒环节受益于下游应用场景多元化的系统集成商。个股可关注:埃斯顿(002747.SZ)、拓斯达300607.SZ、绿的谐波(688017.SH)。