> 数据图表咨询下各位增长型红利的核心因子演绎框架

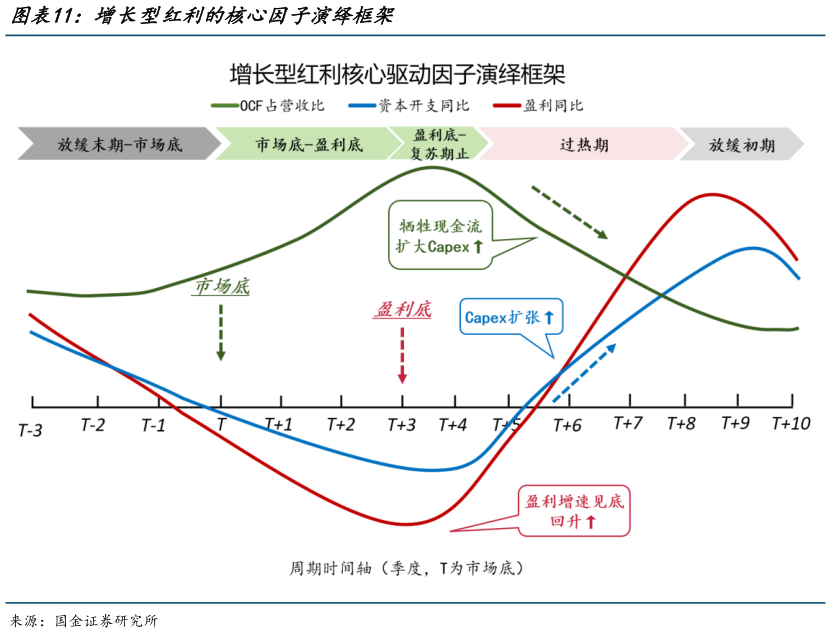

2025-6-1增长型红利有望受益于“息差”主动扩张,其突出特征是牺牲部分股息率(现金流),从而带动 Capex 扩张,最终提升盈利增长的弹性和持续性,避免掉入“高股息陷阱”,这是分析增长型红利的核心因子框架。去年“924”后 A 股见底后开启强劲反弹,“市场底”已然确立。当前正处于市场底-盈利底期间,增长型红利的超额收益最明显。为何“市场底”后增长型红利表现最好原因在于:“市场底”后 A 股往往开启估值修复的大反弹行情,增长型红利的现金流、盈利同比改善的弹性、持续性更强,避免了出现“高股息陷阱”,即公司的盈利能力即将或正在面临快速恶化,因此要么股价下跌是对盈利预期恶化的提前反映,进而推高了股息率要么当下看似不错的分红水平的持续性由于盈利前景的可能“转弱”而无法得到保障。在分红率稳定的条件下,有望推动潜在股息率上升,主动扩大与无风险利率的“息差”,因而市场愿意给予更高的估值。具体来看,“市场底”一般出现在放缓末期(主动去库),随着需求逐渐好转,逐步进入复苏期(被动去库),期间伴随消费和投资的回暖,增长型红利企业的经营现金流(OCF)占营收比率先见底回升,而此时企业盈利仍处于探底的过程,直到盈利底前后,企业盈利触底回升,其盈利同比增速显著高于资源型和类债型红利,良好的现金流和盈利以及强劲的需求,促使企业有动力去扩大 Capex 投入,从而支撑未来盈利的空间和持续性,而同期经营现金流(OCF)占营收比则开始逐步走低。因此,整体呈现出“牺牲部分股息率(现金流),从而带动 Capex 扩张,进而增加盈利增长的弹性和持续性,因而在当期财务报表亮眼和预期盈利持续高增的加持下,增长型红利被市场给予了高估值溢价,股价表现更好”的现象。