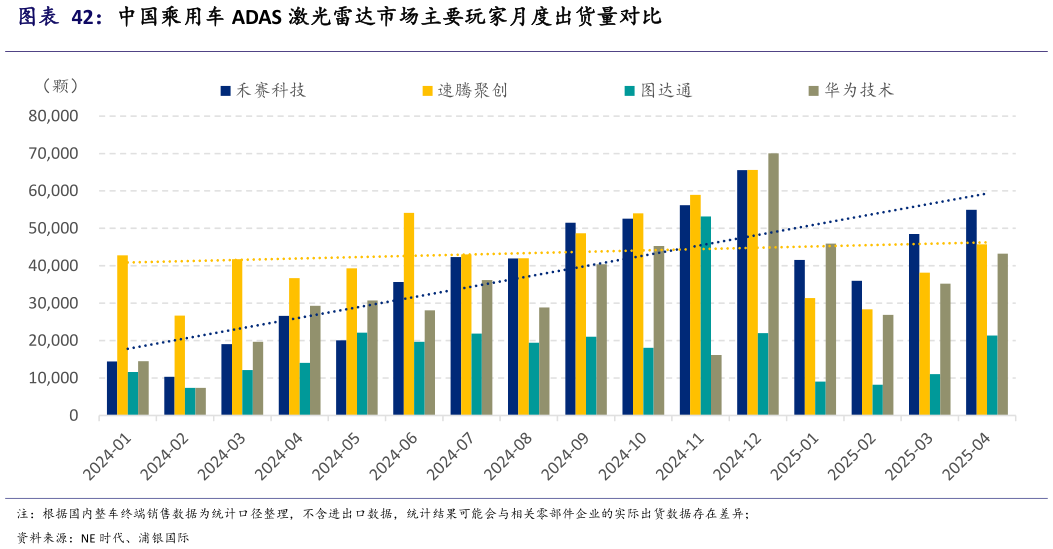

> 数据图表想问下各位网友中国乘用车 ADAS 激光雷达市场主要玩家月度出货量对比2025-6-1智能辅助驾驶增量产业链同步大幅增长智能辅助驾驶在大众车型市场的渗透率提升,带动智能辅助驾驶增量零部件行业规模快速增长。同时,智能辅助驾驶增量零部件成本的下行会进一步促进智能辅助驾驶向大众车型市场渗透。中国新能源车的智能辅助驾驶的渗透率有望继续保持加速上扬,与此前新能源车渗透率表现类似,处于行业拐点的位置。 首先,智能辅助驾驶的核心之一,智驾 SoC 芯片方案正向高性能和高性价比两个方向快速推进。今年以来,英伟达新一代智驾 SoC 芯片 Thor-U,算力升级至 700 TOPS,目前已在理想 L 系列智能焕新版的 AD Max 车型中搭载(图表 39),并有望在 YU7 等更多车型上车(图表 40)。蔚来自研芯片神玑 NX9031 在 ET9、2025 款“5566”中实现搭载。我们预期同样具备较大算力的地平线 J6P、小鹏自研图灵芯片都有望在今年上车。另一方面,以地平线 J6EJ6M 为典型代表的国产化更具成本优势的智驾 SoC 快速向大众市场车型渗透,其中以自主车企的方案量产上车进度较快。 其次,更具成本优势的激光雷达将在今年下半年加速普及。例如,禾赛的ATX 已经搭载于售价约 12 万元起步的零跑的 B10 中。而且,在今年一季度,禾赛的 ATX 交付量近 4 万台。预计今年下半年,禾赛的 ATX 和速腾的EMX 均会大幅放量。进一步展望未来,随着 AEB 强制国标加速落地,激光雷达作为 L3 级的智能辅助驾驶的“安全件”属性可能会进一步凸显,也会更加贴合当前对于趋严的“智驾”方面的宣传要求。激光雷达的用量空间和单车价值量都将随着智能辅助驾驶性能和体验的提升而进一步扩大。 第三,智驾 Tier 1 将充分受益于比亚迪带动的智驾在大众市场的普及。根据我们调研,入门基础前视一体机的价格低至人民币 400-500 元,中低阶行泊一体域控价格在 1,000-2,000 元,中高阶智驾域控方案的价格则在2,000-3,000 元及以上水平。多家自主车企也将采取与比亚迪类似动作,目标实现智驾功能向 20 万元以下价格段的车型市场渗透。其中,地平线的方案有望在今年尤其是下半年,快速起量,并随着 J6 系列产品陆续量产,向高端和低端两个方向扩展。因此,智驾 Tier 1 厂商将帮助车企落地智能辅助驾驶,保持车载在智能辅助驾驶的竞争力。 最后,智驾所需要的传感器同样在大幅增长。比亚迪的天神之眼 C 搭载 12颗摄像头、5 颗毫米波雷达、12 颗超声波雷达。即使是小鹏的轻雷达方案,对于摄像头等传感器有较高的需求。今年舜宇车载镜头总出货量将有望增长 15%-20%,成长动能强劲。韦尔股份也表示今年车载业务有望大幅增长,其收入规模有望接近手机业务规模。 长期来看,L4 及以上级别的自动驾驶可能是行业演进的最终形态。当前,处于行业发展初期的 Robotaxi 对于硬件选型的要求和搭载数量的需求较高。我们对于智能辅助驾驶的增量零部件长期空间保持乐观。浦银国际能源矿产