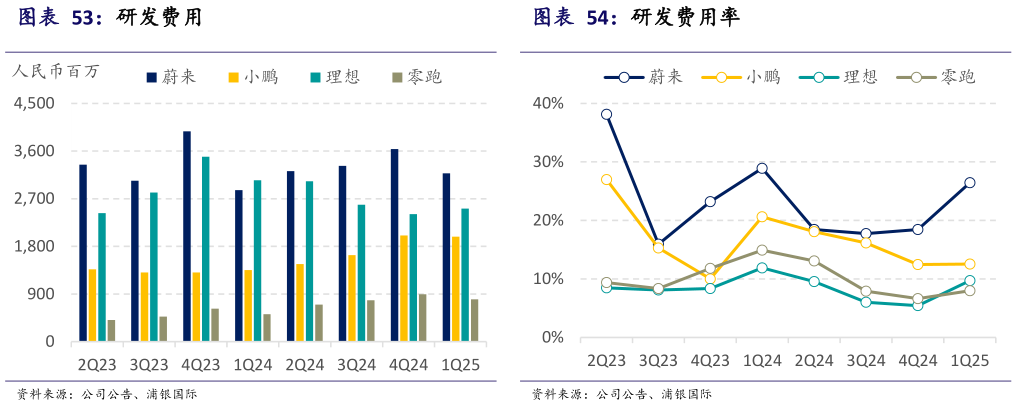

> 数据图表想问下各位网友研发费用 研发费用率2025-6-1我们对于新能源汽车行业维持较为乐观的预期,预计 2025 年中国新能源车乘用车将成长到 1,525 万辆,同比增长 24%,对应渗透率 53.3%。中国新能源车行业渗透率加速上扬将支撑行业在 2025 年保持增长,其年度增量接近 2024 年的约 300 万辆。 目前,行业优质供给仍在增加,涵盖新能源乘用车全细分市场,对各个价格段进行更加精细的挖掘,以驱动行业整体需求成长,加速取代传统燃油车的地位。我们比较期待小米 YU7、小鹏 P7及其同平台 SUV G7、蔚来乐道 L60、理想纯电以及零跑 B10 在 2025 年的表现。目前行业整体需求的成长有足够的动能推动行业玩家基本面交付量逐渐上行,进而为股价上行提供动能。因此,我们依然认为中国新能源车企在进入新的竞争阶段后,面临的是需求同步成长的增量市场竞争。 在供应端产品矩阵持续丰富的背景下,能够推出真正符合用户需求的新产品,并且通过多元化打法寻求更多增量出路的车企,或将在这场“新角逐”获得更大的机会。我们比较期待小米 YU7、小鹏 G7、零跑 B10、理想 i8 等车型在今年下半年的表现。我们预期蔚来、小鹏、理想、零跑这四家新势力车企 2025 年的新能源车销量将达到 30.1 万、45.2 万、60.4 万、55.8 万辆(图表 46),同比将大幅成长,份额也会有所提升。 零跑、小鹏是目前我们在新能源车新势力中的首选,这与我们去年年底的展望报告的判断一致。小鹏的 MONA M03、P7,以及零跑的 C 系列和 B 系列,表明其当前在售车型的订单需求旺盛,并有望在下半年延续。同时,小鹏和零跑的同系列产品在今年下半年持续提供销量增长动能的确定性更高。而且,这两家车企的海外销量贡献也已经在去年四季度和今年一季度开始起量,将在今年放量并均有望达到数万辆。因此,零跑、小鹏明年销量增长的下行风险较小,而且,当前 0.9x、1.4x 的市销率具备上行空间。 理想的纯电 SUV i8 所在的市场空间有望大于增程 SUV 的市场空间。在当前时间节点,理想的新车型需求并未得到市场验证,因而存在一定的不确定性。蔚来已经开启对于费用端的缩减计划,而其今年四季度要实现盈亏平衡仍然需要其蔚来和乐道两个品牌汽车销量的同步提升。 最后,我们对于比亚迪的判断也保持较为乐观。这主要得益于比亚迪的智能辅助驾驶在其主力价格段的普及,并且比较坚定地推动智能辅助驾驶标配车型的渗透。而且,比亚迪的海外销量也处于领先位置,其海外工厂建设奠定海外长期增长的基本盘。浦银国际能源矿产