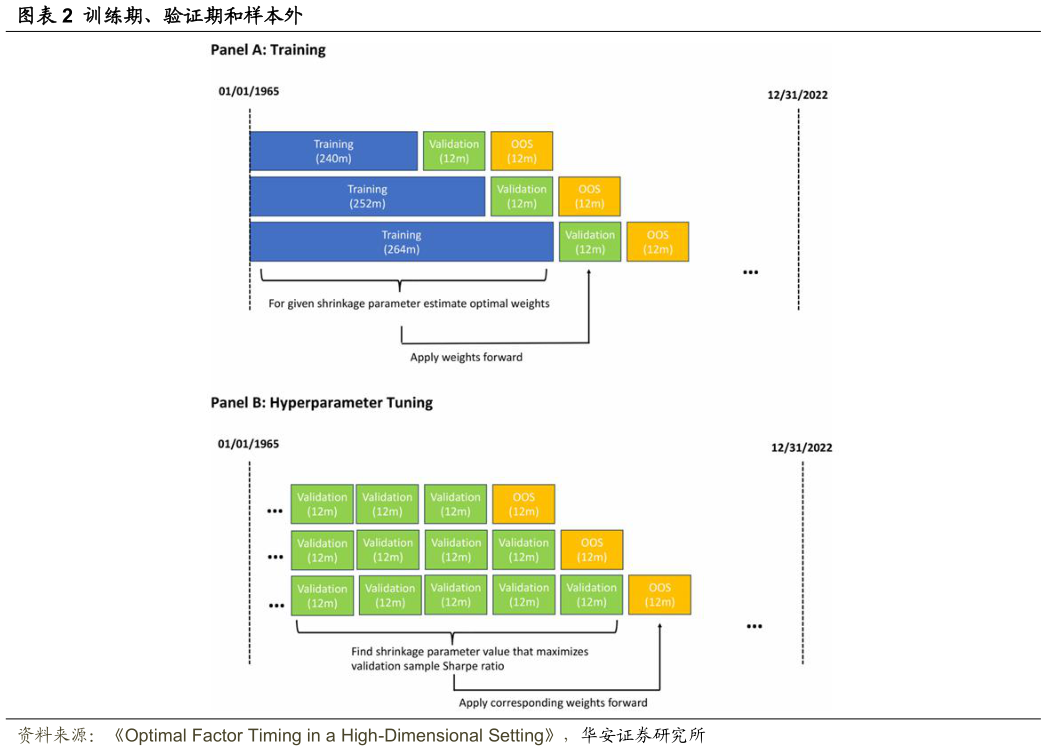

> 数据图表想关注一下训练期、验证期和样本外2025-6-4择时策略的夏普比率最大化的 值。基于此 值,计算 1985 年末的最优组合,并计算该组合在 1986 年 1 月至 1986 年 12 月期间的样本外表现。然后将训练数据集扩展一年。从 1986 年末回顾,此时有两个长度为 12 个月的验证数据块。第一个是上一段讨论的,它使用基于截至 1984 年 12 月的数据的权重。第二个是新的数据块,使用截至 1985 年 12 月的数据估计的权重。然后,寻找使连接起来的两个验证数据块中夏普比率最大的 值。基于此 值,作者获得 1986 年末的最优组合,并计算其在 1987 年 1 月至 1987 年 12 月的样本外表现。华安证券金融地产