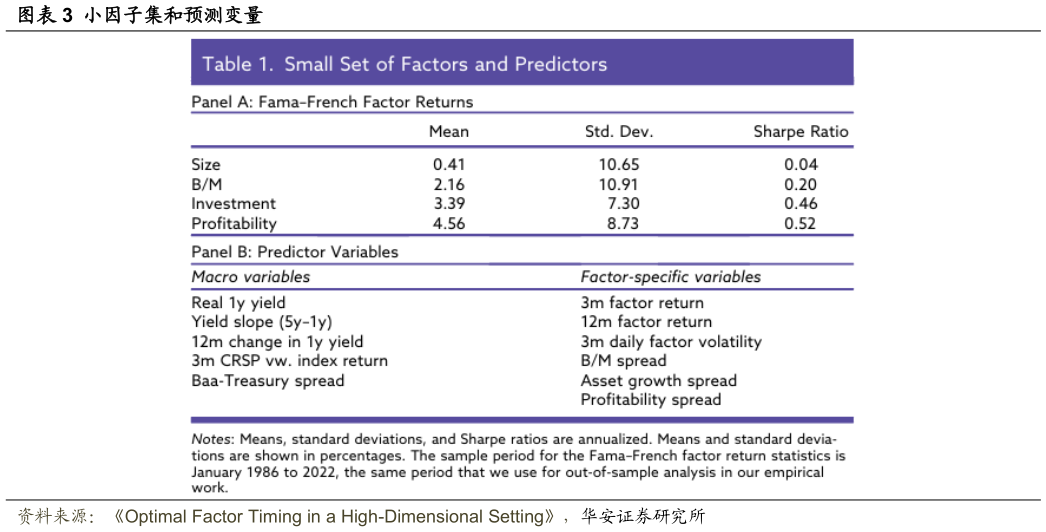

> 数据图表如何解释小因子集和预测变量2025-6-4宏观预测变量:下表的 B 部分左侧展示了宏观经济预测变量集。国债收益率、穆迪公司债券收益率和消费者价格指数通胀数据来自圣路易斯联邦储备银行的网站。实际收益率代理变量构建为一年期名义国债收益率减去 12 个月追踪已实现通胀。 因子特定预测变量:B 部分右侧展示了因子特定的预测变量。对于每个因子,首先使用该因子的 3 个月收益、12 个月收益以及因子日度收益的 3 个月波动率作为预测变量。此外,使用构建因子所用的特征(规模除外)作为预测变量。对于表中列出的 Fama-French 因子,这意味着使用因子的多空两端之间的 BM、盈利能力和资产增长价差作为预测变量。为了构建特征价差,特征的加权方式与构建因子多空端收益价差时的加权方式相同。对于 Jensen 等人的因子,首先使用与 Fama-French因子相同的因子特定预测变量,但针对 131 个 Jensen 因子中的每一个进行计算。在扩展分析中,作者还研究了使用剩余的 128 个特征(除 BM、盈利能力和资产增长之外)作为因子特定预测变量的策略。华安证券金融地产