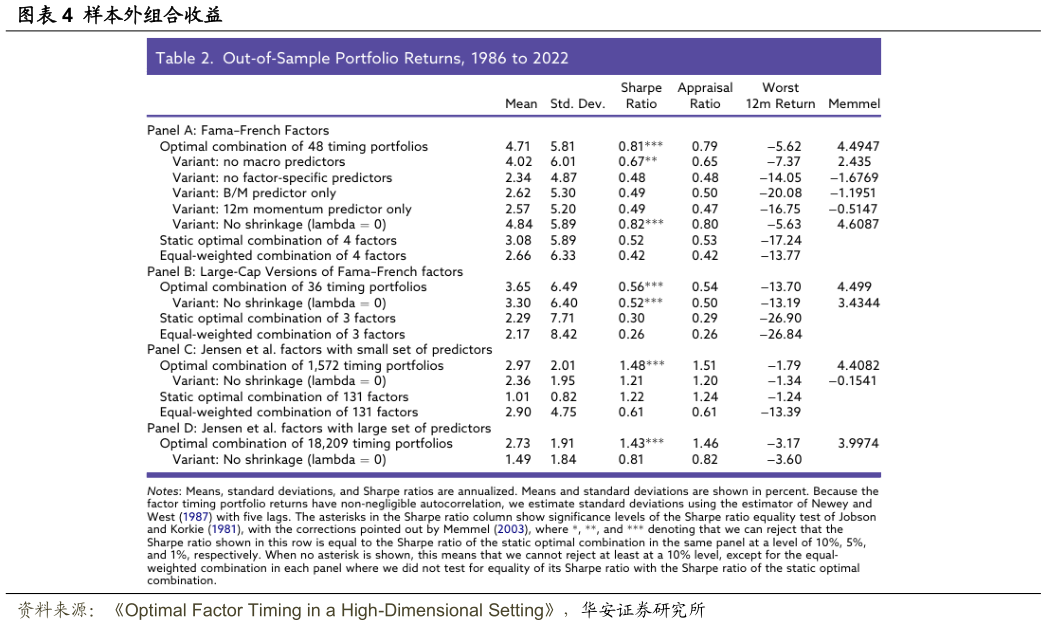

> 数据图表如何了解样本外组合收益2025-6-4下面展示实证结果。专注于从 1986 年 1 月到 2022 年 12 月末优化因子择时策略的样本外收益。回想一下,通过不断扩展窗口的方法每 12 个月更新一次用于样本外策略中组合权重的数据。择时 Fama-French 因子:下表的 A 部分第一行展示了基于 Fama-French 因子以及上表中列出的宏观预测变量和因子特定预测变量的最优因子择时策略的样本外表现。将因子收益与预测变量交互产生 48 个因子择时投资组合。作者发现,挑选这些 48 个投资组合估计最优组合的最优因子择时策略,实现了 0.81 的样本外夏普比率。华安证券金融地产