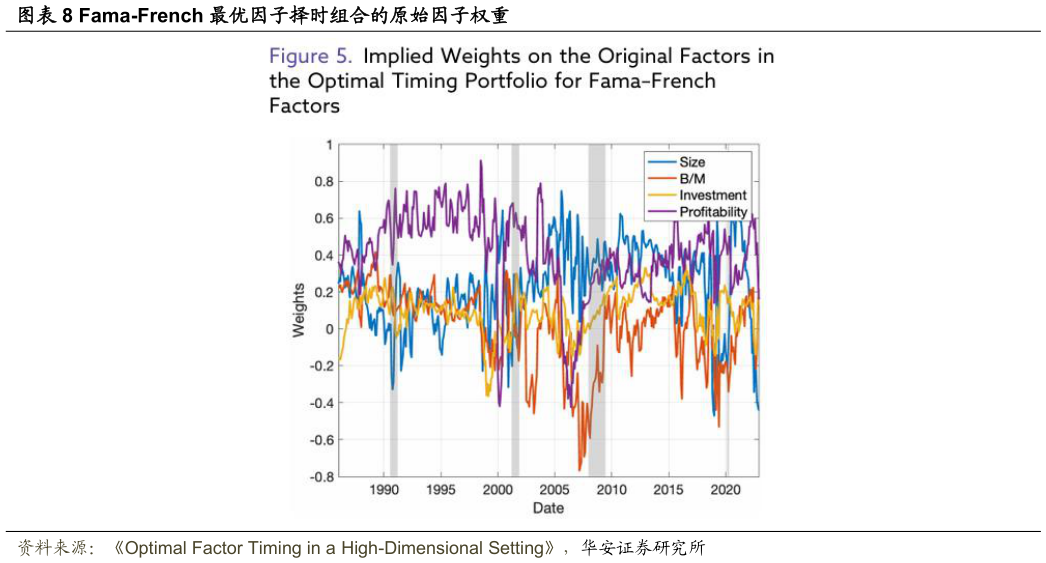

> 数据图表你知道Fama-French 最优因子择时组合的原始因子权重2025-6-4列。因子择时策略相对于其他两个策略的优越性一目了然。在这些 60 个月窗口期内,因子择时策略几乎完全避免了任何负夏普比率的实现,而静态策略和等权重策略则未能做到。这一点在图表 4B 部分的绩效统计中也显而易见。因子择时策略的样本外平均收益高于静态和等权重策略,但其标准差更低,最差 12 个月收益仅为其他两个策略的一半左右。图表 9 还显示,因子择时策略的优越性在样本期的最后 15 年(2008-2022)尤为突出,这让人相信择时收益并非源于已不复存在的陈旧历史数据。华安证券金融地产