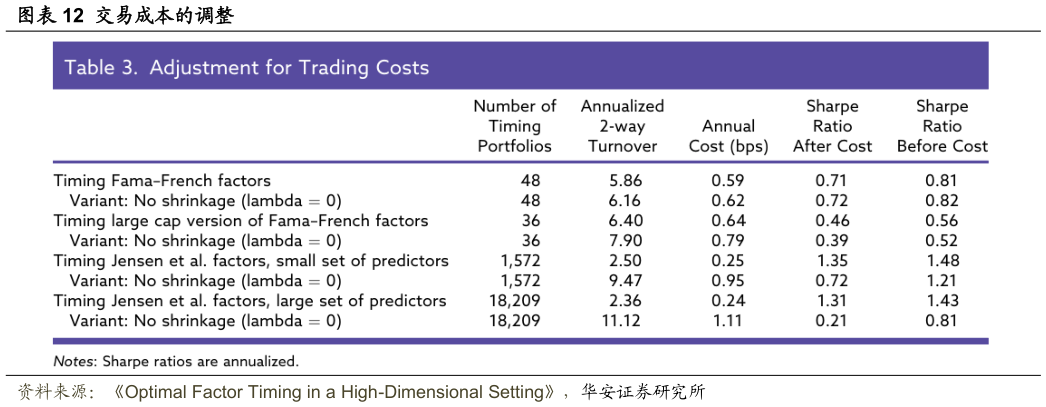

> 数据图表你知道交易成本的调整2025-6-4基于几个原因,这些交易成本估计可能是一个上限。首先,在实际投资组合中,通常存在交易多元化效应。当择时策略要求增加一个因子的权重并减少另一个因子的权重时,此再平衡所要求的个别股票交易部分会相互抵消。上述计算未考虑这一点。其次,因为基础因子需要定期再平衡,这些因子投资组合中的部分个股无论如何都会在此再平衡过程中被交易。上述计算也未考虑这一点。该表还显示,当 0 的收缩对扣除成本前的表现产生影响时,其对扣除交易成本后的表现影响更大。除了基于标准 Fama-French 因子的策略外,对于其他所有择时投资组合集,设定 0 会导致择时投资组合的权重波动性显著增加。这种额外的权重波动性不仅损害扣除交易成本前的夏普比率它还增加了换手率和交易成本,导致扣除成本后夏普比率更大幅度的恶化。华安证券金融地产