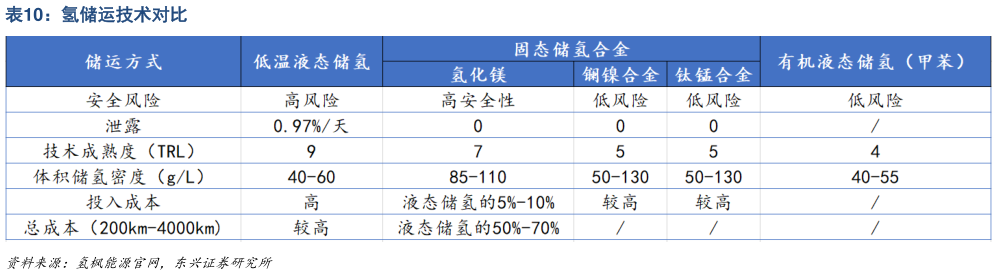

> 数据图表我想了解一下氢储运技术对比2025-6-1国家政策大力支持氢能产业发展。相较传统能源,氢能具有高能量密度、清洁环保、来源广泛、应用多样化等优势。2022 年 3 月,国家发展改革委、国家能源局联合印发氢能产业发展中长期规划(2021-2035 年),提出了氢能产业发展各阶段目标:到 2025 年,基本掌握核心技术和制造工艺,燃料电池车辆保有量约 5 万辆,部署建设一批加氢站,可再生能源制氢量达到 10-20 万吨年,实现二氧化碳减排 100-200 万吨年到2030 年,形成较为完备的氢能产业技术创新体系、清洁能源制氢及供应体系,有力支撑碳达峰目标实现到2035 年,形成氢能多元应用生态,可再生能源制氢在终端能源消费中的比例明显提升。镁基固态储氢独具应用优势,提振镁需求远期展望。氢气储运是高效利用氢能的关键,其占总成本的 30%左右,经济、高效、安全的储运氢是当前制约氢能规模应用的主要瓶颈之一。储氢技术的核心在于提高氢气的能量密度,国际能源署规定储氢材料的储氢质量标准为 5%,而镁基固态储氢材料能达到 7.6%,其体积储氢密度为 110 千克立方米,是气态氢的 1000 倍、液态氢的 1.5 倍。除高密度之外,镁基储氢材料还具有运营成本低(无需低温或高压装置)、安全性高(可在常温常压下进行长途运输)、化学反应简单、无副产物等多项优势。固态储氢系统是当前最可靠、最安全、最高体积效率的储氢方式,而镁基储氢相较金属氢化物、碳纳米管等传统固态氢材料而言,资源丰富、性价比高且更为环保,是储氢行业主要发展的方向之一。根据中国氢能联盟统计,截止 2023 年底,全球氢能产量约为 10200 万吨年,据宝武镁业公开数据,一吨氢需要20 吨储氢材料,一吨储氢材料需要原镁占比 80%以上。保守估计,一套储氢装置每年约重新装填 180 次,镁基固态储氢市占率以 5%测算,现全球氢能年产量对应原镁需求或达 45 万吨,镁基固态储氢放量发展或大力提振镁需求远期展望。东兴证券能源矿产