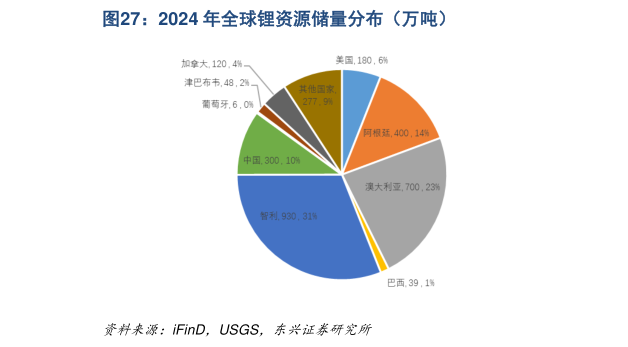

> 数据图表如何看待2024 年全球锂资源储量分布(万吨)2025-6-1量为24万金属吨,产量集中度较高,CR5达91%。澳大利亚(8.8万吨,占比37%)、智利(4.9万吨,占比20%)、中国(4.1万吨,占比17%)、津巴布韦(2.2万吨,占比9%)和阿根廷(1.8万吨,占比8%)分列前五。分来源统计,2024年全球锂资源供应总量为123.1万吨碳酸锂当量(LCE),同比增长26%。其中,锂辉石产量约为63.2万吨LCE,占比51%盐湖提锂产量约为47.5万吨LCE,占比39%锂云母提锂约12.4万吨LCE,占比10%。盐湖提锂方面,产量集中度极高,CR3高达98%。智利的阿塔卡玛盐湖2024年产量达24.4万吨LCE,贡献了全球盐湖提锂产量的51%中国与阿根廷同期产量分别为12.9万吨LCE和9.1万吨LCE,占比分别为27%及19%。2020-2024年间锂供给CAGR高达31%,盐湖提锂或决定锂矿产出弹性。根据USGS数据,2020-2024年间,全球锂供给量由20年的8.3万金属吨增长至24年的24万吨金属吨,期间CAGR高达31%。观察现阶段的锂供给来源分布,盐湖提锂产量占比为39%,相对其58%的储量占比较低。进一步对成本进行观察,盐湖提锂现金成本约为2.2-3.5万元吨,显著低于锂云母提锂的5-7万元吨,及锂辉石提锂的6-8万元吨。资源优势及成本优势暗示盐湖提锂产量占比或仍有提升空间。从资本开支项目观察,2025年智利SQM及ALB项目,阿根廷的Cauchari-Olaroz、Mariana、Centenario-Ratones等盐湖提锂项目产能或持续爬坡,或推动2025年全球盐湖提锂产量同比增长24%至59.1万吨LCE。此外,随着澳大利亚Kathleen和Holland等矿山投产,2025年锂辉石产量预计增加10万吨LCE,2025年全球锂产量或同比增长16.9%至143.8万吨LCE,盐湖提锂产量占比或由24年的39%升至25年的41%。考虑到锂价持续下行对高成本矿企的锂产出影响(澳大利亚Bald Hill及Ngungaju矿山已停产,宁德时代江西锂云母业务暂停),2025年后锂矿端增量或逐渐缩减,而南美地区低成本盐湖提锂产出或决定全球锂供给弹性,我们预计2024-2027年间,全球锂供给或由123.1万吨LCE增至186万吨LCE,期间CAGR或达15%。其中,盐湖提锂产量或由24年的47.5万吨LCE增至27年的84万吨LCE,期间CAGR或达21%,对应供应占比或由39%升至45%。东兴证券能源矿产