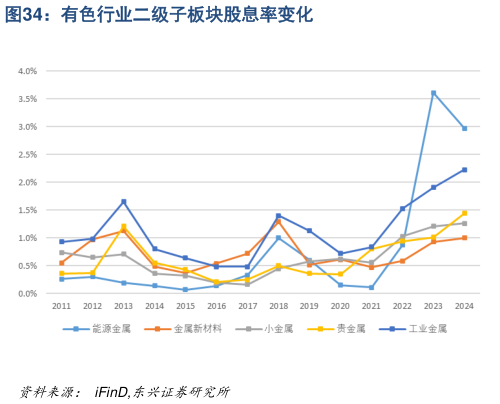

> 数据图表想关注一下有色行业二级子板块股息率变化2025-6-1有色金属行业盈利增强,子板块表现分化。盈利能力方面,分产业链上下游观察,2024 年金属行业产业链盈利能力加强。其中,矿采选行业平均毛利由 24M2 的 33.61%升至 24M11 的 40.20%,同期冶炼及压延加工业平均毛利率由 5.75%升至 7.82%,金属制品业平均毛利率由 11.67%升至 12.96%,反映供给刚性背景下上游溢价能力与盈利弹性的增强。2025 年一季度,上游矿采选行业平均毛利率进一步提升至 40.57%,再创历史新高而冶炼及压延加工业平均毛利率降至 5.43%,金属制品业平均毛利率降至 11.83%,受矿端弱供给周期影响,利润向上游矿采选端集中趋势加剧。分子板块观察,子板块毛利率的变化与对应主产品价格的变化趋势一致,显示供需状态所对应的金属价格因素对相关子板块及公司的景气度具有决定性作用。其中,工业金属与贵金属行业毛利率均有效改善,分别由 24Q1 的 9.27%升至 25Q1 的 11.27%,及由 10.90%升至13.12%小金属及金属新材料行业毛利率基本维持稳定,分别由 12.96%升至 13.08%,及由 14.28%降至13.59%而能源金属行业毛利率呈现底部抬升,同期由 15.44%升至 17.68%。东兴证券能源矿产