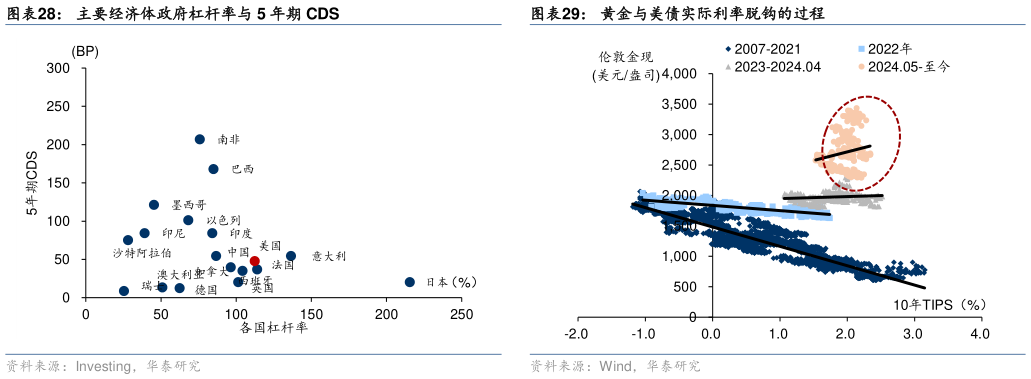

> 数据图表想关注一下主要经济体政府杠杆率与 5 年期 CDS2025-6-1今年以来,大类资产表现的几个特征: 1)宏观大年:宏观叙事领先产业逻辑,市场呈现 “强弱”下的同涨同跌,自上而下的宏观因子成为资产定价的核心中枢 2)事件驱动:特朗普依赖行政力量、凭借直觉,其政策言论成为不确定性重要来源,关税政策主导上半年大类资产价格走势,后续关注重心转向财政法案 3)情绪博弈:政策与地缘变化,带来市场情绪反复切换,对等关税推出后风险偏好跌至冰点,而关税推迟后情绪又快速回升至乐观区间 4)反转交易:资产波动率普遍抬升不确定性较高,趋势策略容易失效,此时反转交易效果更优,比如今年爆火的 TACO(Trump always chickens out,特朗普总是退缩)策略 5)多元配置:资金流出美国资产,寻求跨资产、跨区域的多元化配置,非美资产明显跑赢。 不确定环境下,建议采取“重赔率重左侧重交易”的应对策略。一方面提高对宏观事件的敏感度,依托赔率左侧布局,不做简单线性外推另一方面保持操作的灵活度,明确交易纪律,及时止盈止损。 政策不确定性债务问题等推升美国主权信用风险溢价,美债似乎不再是无风险资产“安全港”,导致了美债的“定价锚”效应弱化。特朗普强人政治两党意识形态极化,美国在关税、裁员、教育等一些列政策上的行事风格颠覆了长期制度稳定性,债务风险不断上升,进一步动摇了美债安全资产的定位。今年 4 月以来美债长端利率的上升主要由期限溢价(尤其是信用风险溢价)推动,此时美债利率上行不再意味着全球流动性收紧,而更多是资金在美元与非美资产之间再分配。美债利率对大类资产定价能力弱化,从黄金到美元、新兴市场权益,都开始出现和美债脱钩的迹象。华泰证券综合其他