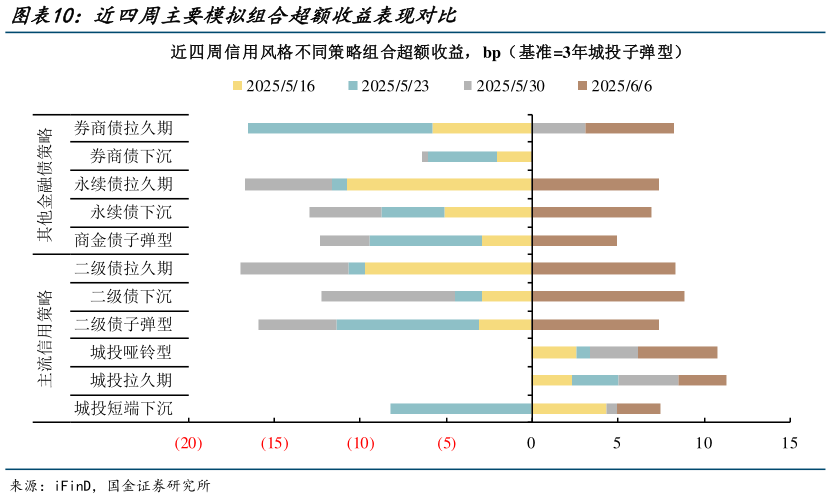

> 数据图表我想了解一下近四周主要模拟组合超额收益表现对比2025-6-0近四周,城投久期、哑铃型策略超额收益逐步累计达到 10bp 以上。具体来看,城投久期、哑铃型及短端下沉策略组合累计超额收益分别为 11.3bp、10.8bp、-0.8bp,其余策略累计读数普遍处于负区间。受到 5 月中下旬表现拖累,金融债久期策略过去一个月累计收益依旧落后,二永债、券商债久期组合累计偏离基准达到 8.5bp。国金证券金融地产