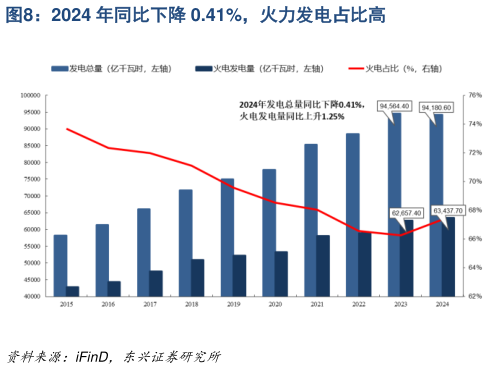

> 数据图表我想了解一下2024 年同比下降 0.41%,火力发电占比高2025-6-1火电水电核电风电光伏发电量分别分别增长-4.37%6.26%12.95%16.79%45.26%。25Q1 火电仍占据主导地位,火电发电量占总发电量比例依然维持在 60%以上,但占比同比下降,火电水电核电风电光伏发电量占比分别为 67.52%9.84%5.17%12.45%5.01%,同比变动-4.120.440.531.631.51 个百分点,用煤需求难言乐观。一季度煤炭销量 10.30 亿吨,同比下降 0.35 亿吨,降幅 3.29%环比下降 1.80 亿吨,降幅 14.88%。伴随夏天旺季到来,电煤和非电煤需求的叠加释放,有望带动煤炭价格的触底反弹。 2025Q1 动力煤用煤量为 10.41 亿吨,同比下降 632.10 万吨,降幅 0.60%环比下降 9061.69 万吨,降幅8.01%。动力煤具备反弹基础,动力煤属于政策煤种,我们判断价格仍将反弹修复。主要原因包括:一是较低煤价将使地方财政压力加大,有望促成自上而下减产较低煤价将使煤企亏现金而自发减产二是电厂受限于“煤电价格联动机制”,在一定程度上保煤价即是保电价。预计 2025 年煤炭价格仍将维持窄幅度、季节性波动,震荡走弱,且长协价格支撑性仍将偏强。东兴证券能源矿产