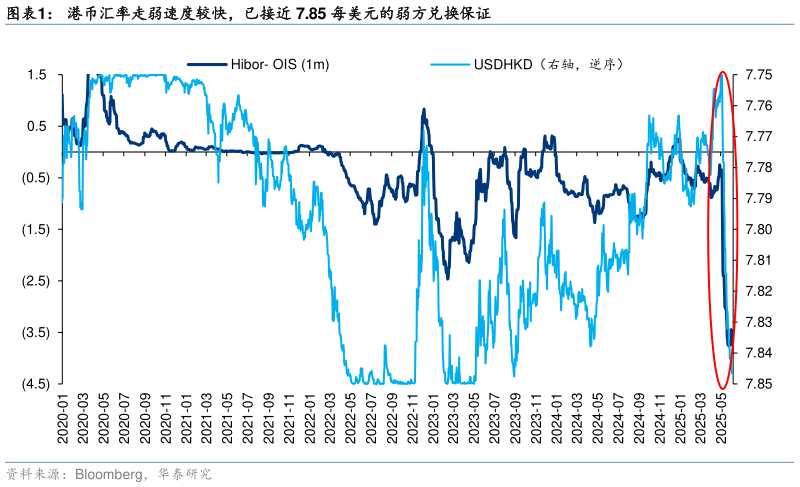

> 数据图表谁知道港币汇率走弱速度较快,已接近 7.85 每美元的弱方兑换保证

2025-6-1