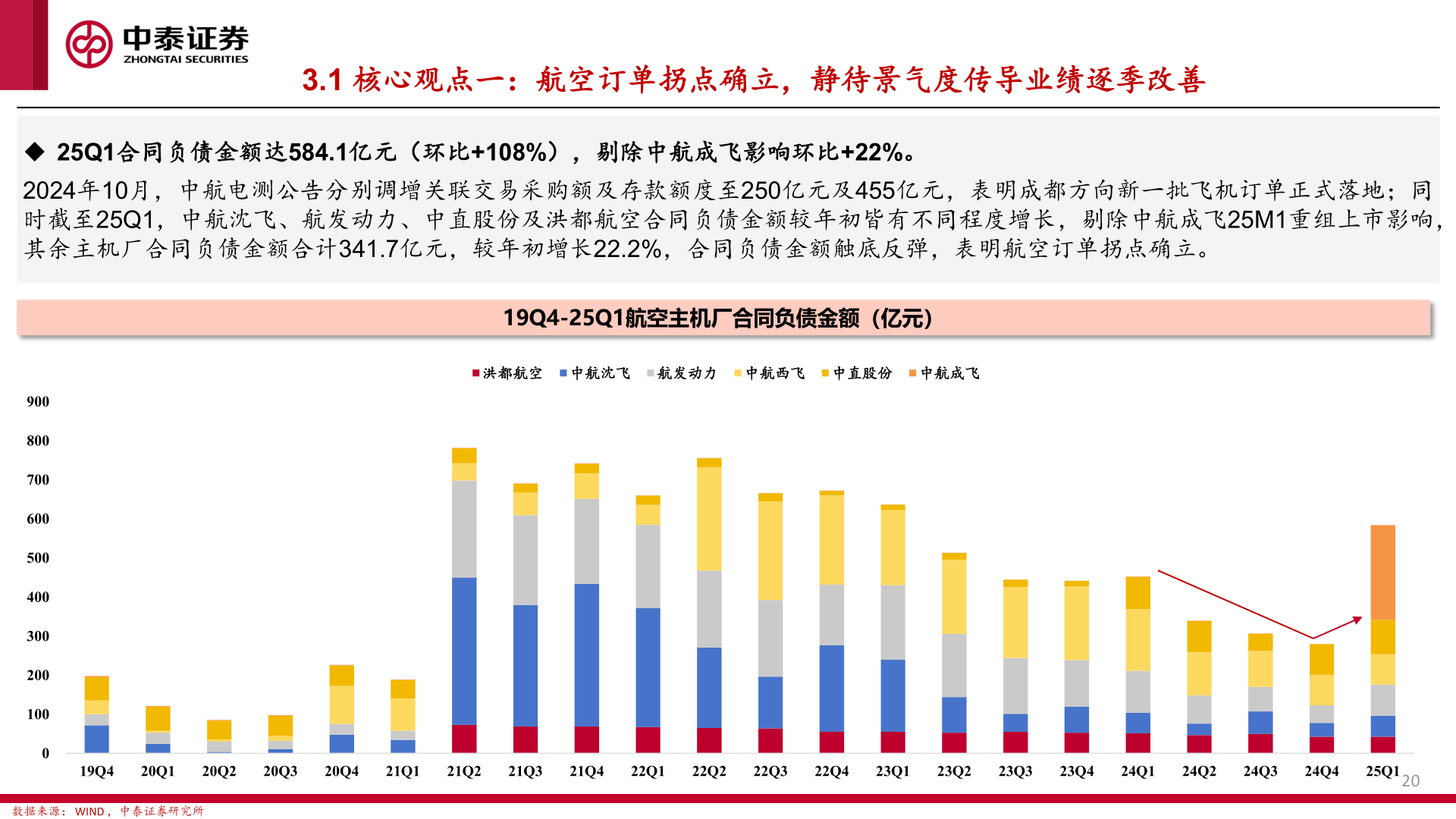

> 数据图表各位网友请教一下3.1 核心观点一:航空订单拐点确立,静待景气度传导业绩逐季改善2025-6-43.1 核心观点一:航空订单拐点确立,静待景气度传导业绩逐季改善◆ 25Q1合同负债金额达584.1亿元(环比+108%),剔除中航成飞影响环比+22%。2024年10月,中航电测公告分别调增关联交易采购额及存款额度至250亿元及455亿元,表明成都方向新一批飞机订单正式落地;同时截至25Q1,中航沈飞、航发动力、中直股份及洪都航空合同负债金额较年初皆有不同程度增长,剔除中航成飞25M1重组上市影响,其余主机厂合同负债金额合计341.7亿元,较年初增长22.2%,合同负债金额触底反弹,表明航空订单拐点确立。19Q4-25Q1航空主机厂合同负债金额(亿元)洪都航空 中航沈飞 航发动力 中航西飞 中直股份 中航成飞900800700600500400300200100019Q420Q120Q220Q320Q421Q121Q221Q321Q422Q122Q222Q322Q423Q123Q223Q323Q424Q124Q224Q324Q425Q120数据来源: WIND ,中泰证券研究所中泰证券综合其他