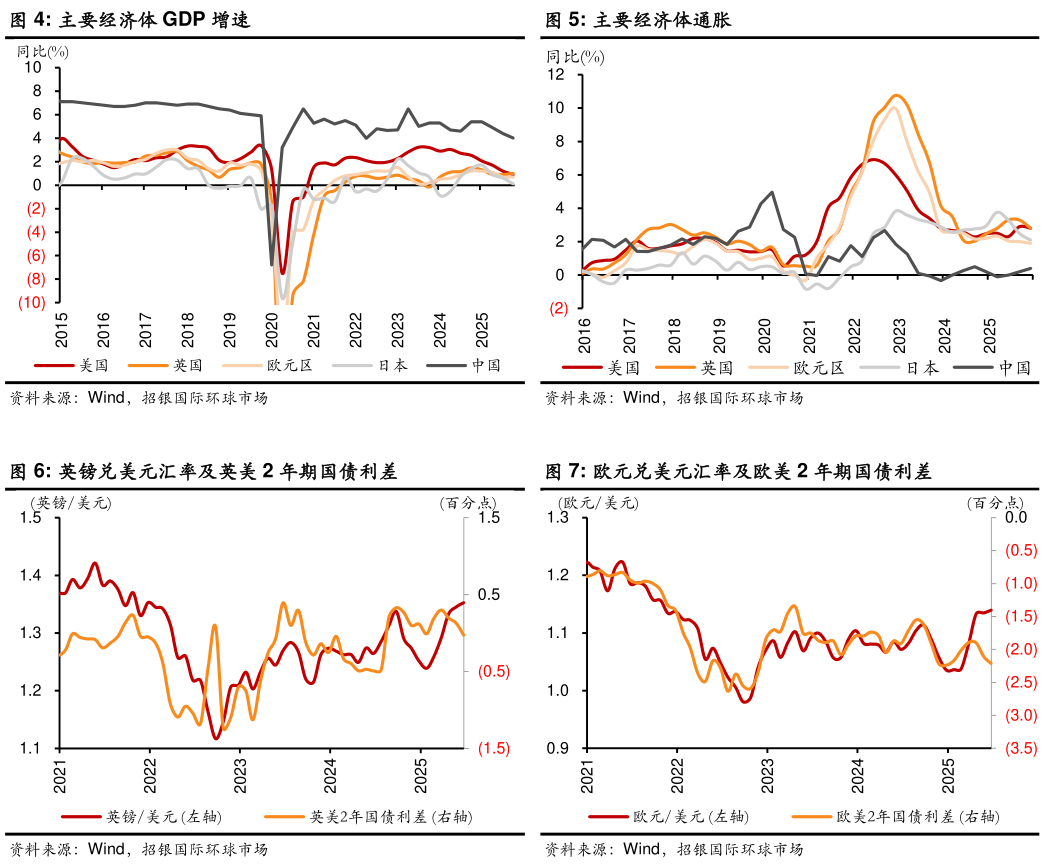

> 数据图表怎样理解主要经济体通胀 欧元兑美元汇率及欧美 2 年期国债利差2025-6-1关税冲击之后,中国经济增速放缓,通缩压力加剧。中国经济高频活动指数从 3 月 1.27 降至 4 月 1.21 和 5 月 1.08,预计 GDP 增速可能从第一季度 5.4%降至第二季度 4.9%和下半年 4.7%。关税冲击通过信心渠道打击私人信心和资本支出,住房销量复苏势头减弱,制造业 PMI 库存指数延续收缩。中国通缩压力加剧,大宗商品价格下跌,制造业 PMI 中价格分项指数显示收缩幅度扩大,汽车业爆发新价格战。政策短期平稳,中期面临重构。6-7 月是中美经贸谈判窗口期,中国政策将保持平稳。股市和汇率稳定作为经济韧性体现是金融政策重要目标。央行将保持流动性和信贷条件宽松,促进房地产企稳向好。财政政策重点是加快原定预算支出进度,但不会上调预算赤字。在中美初步达成协定后,中国宏观政策可能迎来变化,经济再平衡框架下中国政策方向是多消费、少生产和财政扩张。由于同比基数上升和政策刺激效应递减,第 4 季度社会零售额增速将显著放缓。中国在 9 月或第 4 季度可能考虑扩大财政刺激与消费提振力度,央行可能进一步降息 10 个基点。在中美谈判窗口期内,人民币汇率可能双向波动在双方初步达成协定迹象出现后,人民币可能迎来新一轮上涨。预计美元人民币可能从目前 7.2 左右降至年末 7.15。招银国际综合其他