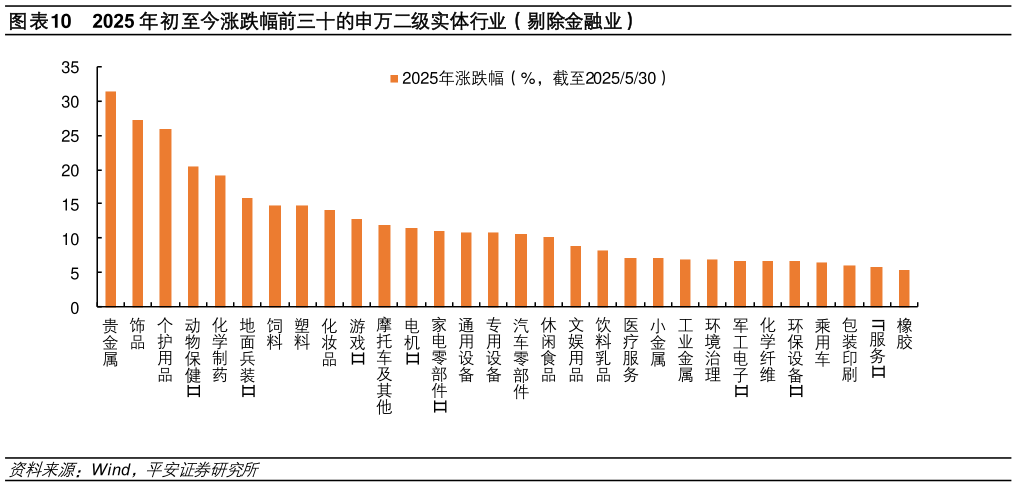

> 数据图表想关注一下2025 年初至今涨跌幅前三十的申万二级实体行业(剔除金融业)

2025-6-1展望后续,我们认为当前国内政策支持和产业升级趋势有望继续支撑相关景气方向的持续性,部分行业的估值具有较高性价比,建议关注 AI 科技装备制造新消费方向的投资机遇。从上述观察来看,2025 年宏观数据和微观财报数据的景气方向基本对应,且资本市场对相关行业的定价也相对积极,宏微观景气共振逻辑具有较好的投资指引价值。中期维度,我们认为在政策支持和产业转型升级的趋势下,上述新动能景气方向仍具有较高布局价值,结构上建议关注三条主线:一是 AI 科技相关的高技术制造和服务业(电子通信计算机传媒等),二是装备制造业的转型升级和景气修复(机器人汽车机械设备国防军工等)三是新消费趋势的景气向好(家用电器美容护理宠物经济服务消费等)。