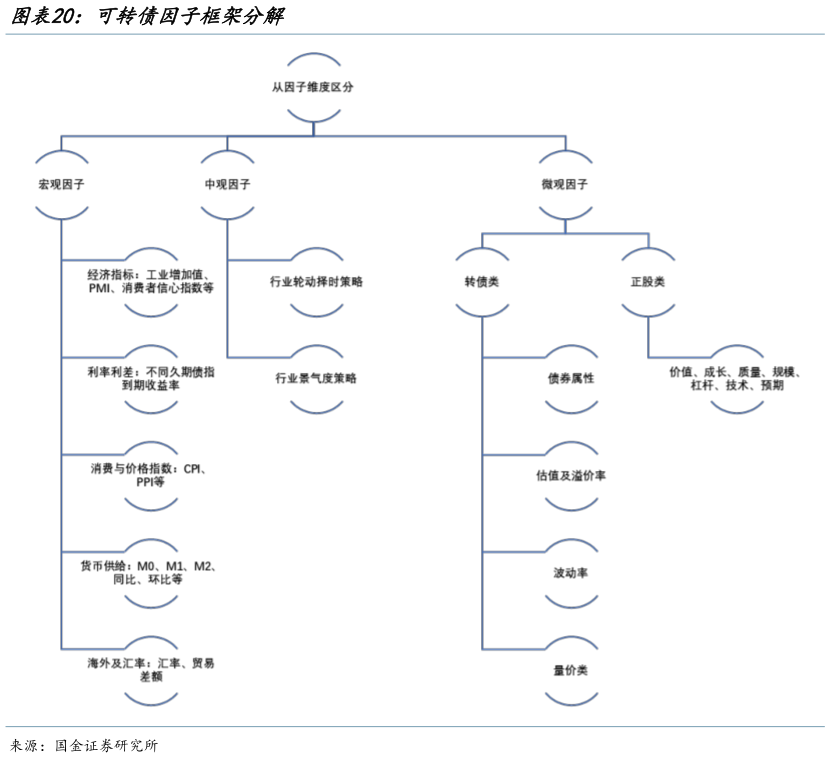

> 数据图表如何才能可转债因子框架分解2025-6-2双低策略主要指代在低价策略的基础上,同时兼顾其转股溢价率,选取转债价格与转股价值较为一致的标的,在保证一定价格弹性的基础上,避免选取溢价过高的标的。与低价策略对比,双低策略更应该承担相对高波、更侧重超额性价比的定位,故而标的价格弹性、波动率等指标具备重要意义。因子衍生方面,本文基于原始 22 个可转债因子,分别进行滚动均值、一阶差分、二阶差分等衍生方式,其区间餐位范围涵盖过去 1 周、2 周、1 月、3 月、6 月,并最终得到 297 个衍生因子,以满足在各个持有周期下,找寻符合市场主流投资逻辑因子,以满足因子挖掘诉求。因子预处理方面,多因子择券策略均采用 Z-Score、行业中性化后数据,行业轮动模型为体现行业本身特征,因子不做行业中性化。国金证券综合其他