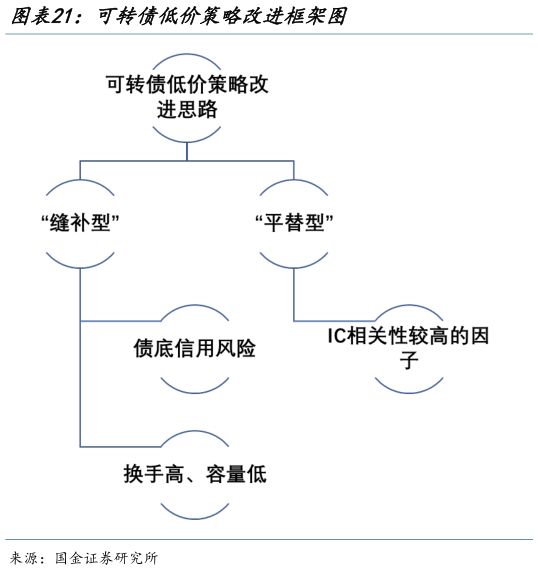

> 数据图表想问下各位网友可转债低价策略改进框架图2025-6-2预测及持有周期短,策略换手率较高,低价策略偏短期交易型策略而非配置型策略。低价策略的本质是在满足一定胜率要求的基础上,主要依靠走势反转获得超额收益,收益主要由赔率贡献。机构客户并非中长期看好信用资质更差的低价券,而更类似于中短期博取超跌反弹收益。通过对低价因子与不同预测周期涨跌幅数据回测其相关性发现,在 1周持有周期下,低价策略 ICIR 可达 20%,胜率在 60%以上随着持有周期增长,不理性的波动信号淡化,资质更优、业绩更优、市场热度更高的“高价策略”收益表现更为占优。同时 1 周左右的持有周期对策略交易换手和策略容量提出较高要求,或可考虑筛选低波转债标的一方面满足低价策略“绝收收益低波”的目标,另一方面,可以在损失一定收益的基础上,降低策略换手率、增加策略容量。除了缝补型改进思路,亦可考虑通过“平替”思路。通过回测因子相关性数据,试图找出和低价因子相关较高的平替型因子,在保证逻辑相似、适应市场环境类似的基础上,其风险收益表现特征又可以对低价策略进行优化。如:高 YTM策略(现金流策略),高 YTM(到期收益率)的转债往往债性较强、波动率较低,满足低价策略下有底的策略特征。国金证券综合其他