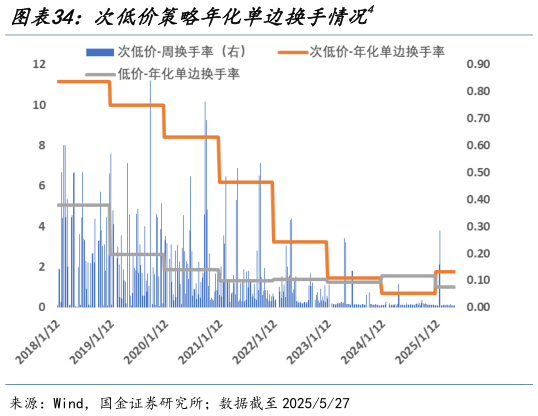

> 数据图表如何了解次低价策略年化单边换手情况42025-6-2测算策略容量的基本假设为:摩擦成本可控情境下,每天最多可买入卖出当天成交额的 10%,所有换仓需在当天完成。次低价策略不仅提升策略表现、降低最大回撤,且实现策略容量提升。从策略容量和换手数据来看,随着可转债持仓扩容,次低价策略持仓数量上升,策略换手呈现稳步下降趋势,2023 年以后策略换手维持在年化单边 1.8 倍以下,与低价策略换手率相近,基本满足机构持有人换手诉求。策略容量维度,统计策略持仓标的每周第一个交易日的最大可交易金额,再根据换仓权重反推各个标的对于策略容量上限约束。分别统计次低价策略的持仓容量下限(即所有持仓均需在一天内换仓完毕),以及传统低价策略容量中位数(即满足一般持仓券需在当天换仓完毕),结果显示次低价策略 2022 年后容量稳定在 25 亿元以上,而低价策略绝大部分日期策略容量在 5 亿元以下。通过对标的池的有效约束,次低价策略实现对传统低价策略的有效改进,基本满足机构客户持仓体量诉求。国金证券综合其他