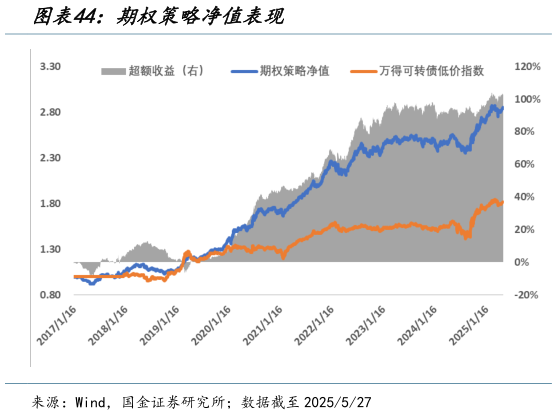

> 数据图表请问一下期权策略净值表现2025-6-2期权策略不仅是对低价策略改进,相对次低价策略投资性价比更优。考虑到热度策略在 2022 年以来,股熊债牛的市场环境下超额表现略逊色于期权策略,且绝对收益稳定性较差,故而首推期权策略。从两因子 IC 及分组结果来看,期权热度策略样本内外 ICIR 均在在 18%,IC 胜率 60%左右,超额收益稳定。2017 年以来期权策略年化收益近 14%,最大回撤小于 10%,夏普和卡玛比率均在 1.5 以上。期权策略相较于低价策略,超额回测降低 3%,年化收益增加 4%,夏普和卡玛比率提升 0.7 左右,整体提升明显。期权策略持有 60 只-120 只标的均具备较优风险收益表,在期权策略进行持仓数量调优后,相较于次低价策略,虽损失了 1%的年化收益,但同时降低了 7%的最大回撤,夏普和卡玛获得几乎翻倍的表现。同时其年化单边换手稳定处于1.3-3.5 倍之间,策略容量逐年扩大,2022 年以来稳定在 20 亿元以上,基本满足机构客户需求。总的来说期权策略收益表现显著优于低价和次低价策略,值得投资者关注和重视。国金证券综合其他