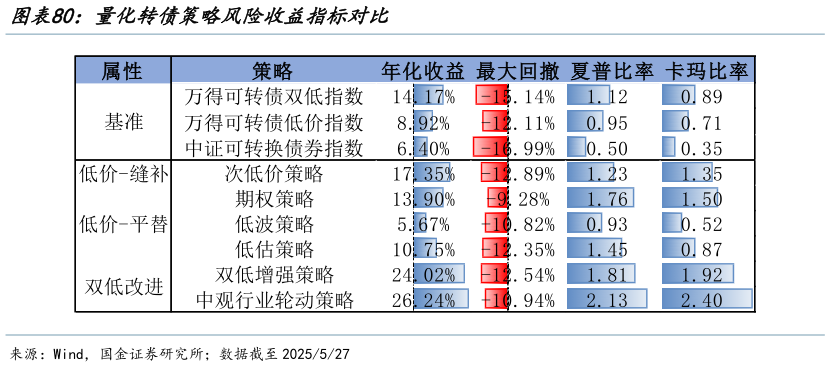

> 数据图表如何才能量化转债策略风险收益指标对比2025-6-2针对低价策略信用冲击、策略容量问题,本文提出“缝补型”策略、“平替型”策略 2 种改进思路,其中缝补型策略(次低价策略)主要通过转债池优化达到规避风险、提升收益目的平替型策略主要通过挖掘其他相似程度高、收益更优的单因子,试图更高比例提升风险收益,其中期权策略实现绝对收益和相对收益的双面提升,而低波、低估策略则更加着重于绝对回撤的降低,以满足低波客户诉求。针对双低策略转股溢价率中枢上移问题,仅仅通过两因子内部优化难以实现收益跃升,本文试图在前文单因子的基础上,通过复合策略的构建,在接受一定绝对回撤的基础上,以优化超额收益性价比为第一目标构建微观选股策略及中观行业轮动策略,以满足中高波客户需求。结果表明从选券维度和行业比较维度,均有较为明显的收益提升空间,相较于万得可转债双低指数,夏普和卡玛比例提升在 0.7-1.7 之间虽然中观行业轮动模型绝对收益性价比更高,但从超额收益表现稳定性维度,微观择券策略略胜一筹。国金证券综合其他