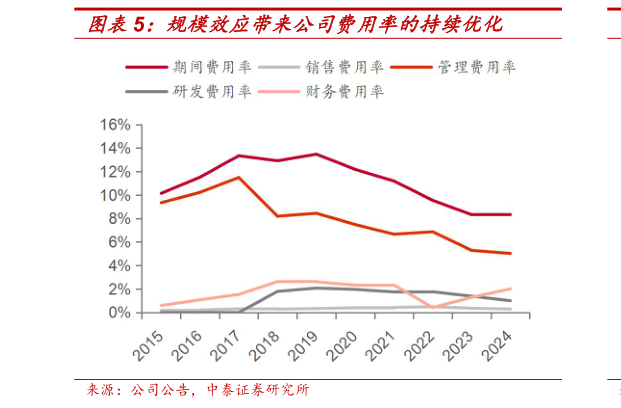

> 数据图表谁知道规模效应带来公司费用率的持续优化2025-6-2近十年公司营收及归母净利规模持续增长。自 2015 年以来公司矿服业务开始聚焦海外,通过跟随优质中资矿企出海以及不断切入外资矿企,矿服业务营收及利润实现较快增长。2019-2024 年营业收入复合增速达 24%,归母净利润复合增速达 39%。2023-2024 年的业绩高增则是受益于资源板块从0 到 1 的兑现。2024 年公司实现营收 99.42 亿元,同比34.37%实现归母净利润 15.84 亿元,同比53.59% 2025Q1 公司实现营收 28.11 亿元,同比42.49%实现归母净利润 4.22 亿元,同比54.10%资源端持续放量带动业绩继续高速增长。规模效应带来费用率持续改善,盈利能力提升。近年来随着规模效应的持续显现,公司费用率水平持续下降,公司管理费用率自 2017 年的 11.5%持续降至 2024 年的 5%财务费用方面,因为近几年公司资源端扩张较快,资金需求较大,利息费用有所抬升,24 年利息费用同比增 109.4%至 1.99亿元,主要系本期公司矿山资源项目基建投资结束借款利息不再资本化,以及外币货币性资产的汇兑收益所致。中泰证券能源矿产